Akcje News Corporation wzrosły po wynikach za trzeci kwartał, ale historia licencjonowania AI jeszcze nie nadeszła

Kluczowe wnioski dotyczące akcji News Corporation na czerwiec 2026 r.

- Analitycy oceniają akcje News Corporation na 5 rekomendacji „Kupuj", 2 „Powyżej rynku" i 1 „Trzymaj", ze średnim docelowym kursem ulicznym wynoszącym 35 USD, co implikuje 39% wzrost od obecnej ceny 25 USD.

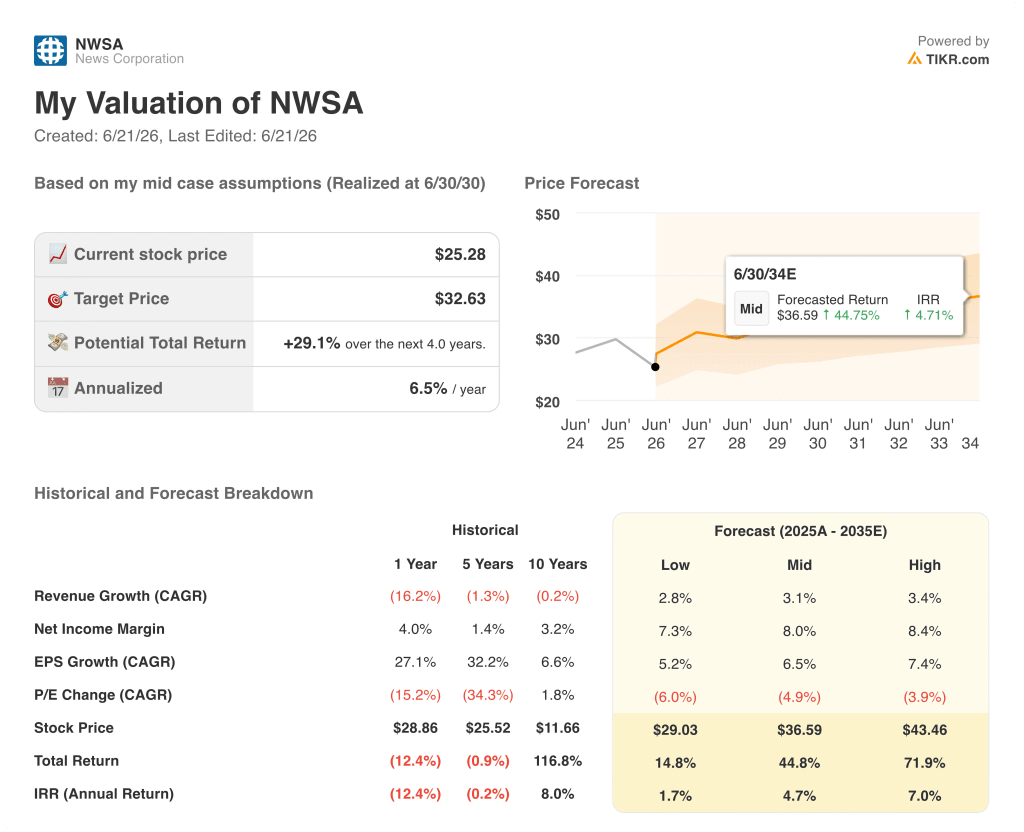

- Model bazowy TIKR wycenia News Corporation na 33 USD do czerwca 2030 r., co implikuje 29% całkowitego zwrotu od obecnych poziomów, czyli 7% w ujęciu rocznym.

- Łączny wskaźnik EBITDA segmentów akcji News Corporation za Q3 2026 wzrósł o 18% rok do roku do 343 mln USD, co oznacza 12. kolejny kwartał wzrostu EBITDA na poziomie działalności kontynuowanej.

Przy średnim docelowym kursie ulicznym wynoszącym 35 USD, implikującym 39% wzrost, i braku rekomendacji „Sprzedaj" ze strony analityków, wyniki Q3 News Corporation powyżej oczekiwań tworzą wyraźną lukę między obecną wyceną a tym, ile według danych warta jest spółka — sprawdź to bezpłatnie na TIKR →

News Corporation notuje 18% wzrost EBITDA w Q3 — 12. kolejny rentowny kwartał

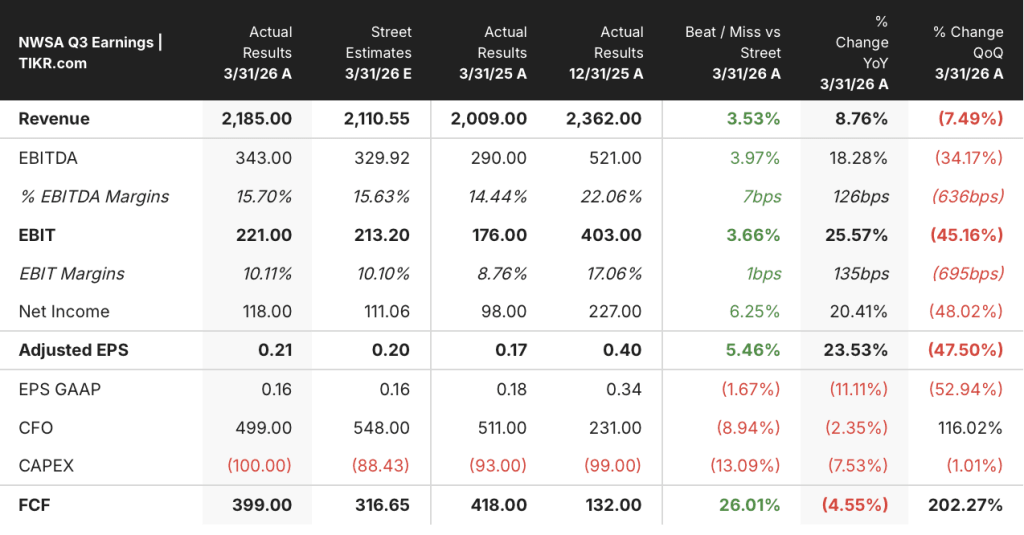

Rynek nadal wycenia akcje News Corporation jak spółkę mediów tradycyjnych, ale firma raportująca 12. kolejny kwartał wzrostu EBITDA to już nie są media tradycyjne. News Corporation (NWSA) opublikowała wyniki za Q3 roku fiskalnego 2026 po konferencji wynikowej Q3, informując o przychodach w wysokości 2,19 mld USD, co przewyższyło szacunki rynkowe na poziomie 2,11 mld USD o 4%.

Wyniki NWSA za Q3 2026 w USD (TIKR)

Wyniki NWSA za Q3 2026 w USD (TIKR)

Łączna EBITDA segmentów wzrosła o 18% do 343 mln USD, a marża rozszerzyła się z 14,4% do 15,7%.

Trzy segmenty zidentyfikowane przez zarząd jako główne motory wzrostu — Dow Jones, Digital Real Estate Services i Book Publishing — każdy z nich osiągnął dwucyfrowy wzrost EBITDA i przyczynił się do wyników całej spółki powyżej oczekiwań.

Dow Jones, obejmujący Wall Street Journal, Barron's i dynamicznie rozwijający się biznes informacji profesjonalnych, opublikował przychody za Q3 w wysokości 619 mln USD, co stanowi wzrost o 8%, przy EBITDA segmentu rosnącej o 11% do 147 mln USD przy marży 23,7% — to 13. kolejny kwartał wzrostu EBITDA.

W ramach Dow Jones jednostka Risk and Compliance, dostarczająca klientom korporacyjnym danych dotyczących monitorowania ryzyka regulacyjnego i zgodności, wzrosła o 19% do 100 mln USD, podczas gdy Dow Jones Energy wzrósł o 12% do 77 mln USD.

Digital Real Estate Services wygenerowały przychody w wysokości 473 mln USD, co stanowi wzrost o 17%, przy EBITDA segmentu rosnącej o 25% do 155 mln USD i marżach rozszerzających się z 31% do 33%, napędzanych 20% wzrostem przychodów REA Group w Australii i 10% wzrostem przychodów Realtor.com w USA, pomimo utrzymywania się 30-letnich stóp hipotecznych powyżej 6%.

HarperCollins opublikował przychody za Q3 w wysokości 555 mln USD, co stanowi wzrost o 8%, przy EBITDA segmentu rosnącej o 14% do 73 mln USD, wspieranej przez 17% wzrost e-booków i 7% wzrost audiobooków.

Prezes Robert Thomson powiedział podczas konferencji wynikowej Q3 2026:

„Jesteśmy firmą dostarczającą dane wejściowe dla AI i ten fakt znajduje odzwierciedlenie w naszej niedawnej umowie z Meta, która uzupełnia nasze partnerstwo z OpenAI. Prowadzimy negocjacje dotyczące kolejnych umów z firmami, które rozpoznają wyjątkowość naszego pochodzenia i które powinny mieć pozytywny wpływ na nasze przychody i rentowność."

Jedynym czynnikiem offsetowym był segment News Media, gdzie EBITDA segmentu spadła o 18 mln USD rok do roku w związku z kosztami uruchomienia i marketingu inwestycji w California Post, jednak CFO Lavanya Chandrashekar bezpośrednio dostarczyła kontekstu: EBITDA News Media spadła o 18 mln USD, podczas gdy łączna EBITDA spółki wzrosła o 18%.

Zarząd zapowiedział silne zakończenie fiskalnego Q4 i oczekuje silnego wzrostu wolnych przepływów pieniężnych w całym roku fiskalnym, co sygnalizuje, że trajektoria generowania gotówki widoczna w FCF Q3 wynoszącym 399 mln USD, który pobił szacunki rynkowe na poziomie 317 mln USD o 26%, utrzymuje się w ostatnim okresie.

Śledź odbudowę udziału rynkowego Realtor.com i ścieżkę Dow Jones do 1 mld USD EBITDA w czasie rzeczywistym bezpłatnie na TIKR →

Analitycy oceniają akcje News Corporation na 7 rekomendacji „po stronie kupna" i zero sprzedaży po wynikach Q3 powyżej oczekiwań

Docelowy kurs analityków ulicznych dla akcji NWSA (TIKR)

Docelowy kurs analityków ulicznych dla akcji NWSA (TIKR)

Ośmiu analityków śledzi akcje News Corporation po wynikach Q3 2026, przy 5 rekomendacjach „Kupuj", 2 „Powyżej rynku" i 1 „Trzymaj", bez żadnych rekomendacji „Poniżej rynku" ani „Sprzedaj".

Średni docelowy kurs uliczny wynoszący 35 USD implikuje 39% wzrost od obecnej ceny 25 USD, przy czym najwyższy kurs docelowy na poziomie 43 USD implikuje 70% wzrost na czerwiec 2026 r.

Trzy segmenty wzrostowe akcji News Corporation osiągnęły łączny wzrost EBITDA na poziomie 17% w Q3 roku fiskalnego 2026, przyspieszając w stosunku do tempa z Q2, co informuje rynek, że historia transformacji nie traci impetu.

EBITDA, FCF i marże EBITDA akcji NWSA — dane rzeczywiste i szacunki (TIKR)

EBITDA, FCF i marże EBITDA akcji NWSA — dane rzeczywiste i szacunki (TIKR)

Kwartał kończący się w czerwcu 2026 r. zawiera konsensusowy szacunek EBITDA na poziomie 370 mln USD, co implikuje 16% wzrost rok do roku przy marży 17%, przedłużając trajektorię ustaloną w Q3.

FCF akcji News Corporation wynoszący 399 mln USD w Q3 pobił szacunek rynkowy na poziomie 317 mln USD o 26%, a zarząd oczekuje silnego wzrostu FCF w całym roku fiskalnym, mimo nieco wyższych nakładów kapitałowych.

UBS szczególnie wyróżnił akcje News Corporation jako preferowaną nazwę w australijskiej przestrzeni mediów, zauważając, że dominacja Dow Jones w danych dotyczących zgodności i surowców pozycjonuje go do czerpania korzyści z geopolitycznej zmienności napędzającej korporacyjny popyt na monitorowanie ryzyka.

5 rekomendacji „Kupuj" i 2 „Powyżej rynku" w stosunku do 1 „Trzymaj" odzwierciedlają konkretny spór: optymiści postrzegają docelowy poziom 1 mld USD EBITDA Dow Jones, przewidziany do osiągnięcia w ciągu pięciu lat, jako katalizator przeszacowania, którego rynek jeszcze nie wycenił, podczas gdy obóz „Trzymaj" traktuje wkład przychodów z licencjonowania AI jako przyrostowy, dopóki faktyczna ekonomika umów nie przełoży się na raportowane wyniki i nie potwierdzi skali wzrostu.

Akcje NWSA generują więcej EBITDA niż NYT, ale TRI pokazuje, jak daleko może sięgnąć przeszacowanie

EBITDA akcji NWSA vs akcje NYT i akcje TRI (TIKR)

EBITDA akcji NWSA vs akcje NYT i akcje TRI (TIKR)

Akcje News Corporation osiągnęły EBITDA w wysokości 340 mln USD za kwartał kończący się w marcu 2026 r., ponad dwukrotnie więcej niż The New York Times Company (NYT) z 110 mln USD w tym samym okresie, a mimo to rynek wycenia je jako porównywalne spółki w tej samej kategorii mediów tradycyjnych.

Thomson Reuters (TRI), którego biznes informacji profesjonalnych i zgodności jest najbardziej zbliżony do tego, czym staje się Dow Jones, wygenerował 860 mln USD EBITDA za kwartał kończący się w marcu 2026 r. — liczba ta ilustruje lukę przeszacowania: TRI jest notowany jako podmiot B2B agregujący dane, NWSA nadal notowany jest jak spółka gazetowa.

Prognozy forward poszerzają argumentację, przy czym EBITDA NWSA ma osiągnąć 570 mln USD w kwartale kończącym się w grudniu 2026 r. wobec 210 mln USD NYT, podczas gdy TRI ma osiągnąć 890 mln USD w tym samym okresie, co pokazuje, że kumulacyjna luka między przeszacowanym biznesem danych a spółką medialną kumuluje się w obu kierunkach.

Czy akcje News Corporation są niedowartościowane w 2026 r.? Bazowy cel TIKR na poziomie 33 USD odpowiada: tak

Bazowy model TIKR wycenia News Corporation na 33 USD do czerwca 2030 r., co implikuje 29% całkowitego zwrotu od obecnej ceny 25 USD, czyli 7% w ujęciu rocznym przez 4 lata.

Wyniki modelu wyceny akcji NWSA (TIKR)

Wyniki modelu wyceny akcji NWSA (TIKR)

Trwający już cykl ekspansji EBITDA w Dow Jones stanowi fundament celu TIKR: Risk and Compliance wzrósł o 19% w Q3, a zarząd umieścił go na rynku wartym 3,7 mld USD, rosnącym o 11% do 13% rocznie, co oznacza, że ścieżka przychodów prowadząca Dow Jones do 1 mld USD EBITDA segmentu jest widoczna w bieżącym wzroście bazy klientów, a nie w założeniu prognozy.

Biznes Realtor.com akcji News Corporation dodaje drugi filar do modelu: przychody na istniejącą sprzedaż nieruchomości są teraz o 20% wyższe niż w Q3 2022 r., mimo historycznie niskich wolumenów sprzedaży istniejących domów bliskich 3,98 mln, co oznacza, że każde ożywienie na rynku nieruchomości kumuluje obecną bazę przychodów Realtor.com przy stopie zwrotu, która została już udowodniona w cyklu stagnacji.

Cel TIKR wymaga utrzymania marż we wszystkich trzech segmentach wzrostowych: Dow Jones utrzymujący lub rozszerzający marżę EBITDA na poziomie 23,7%, Digital Real Estate utrzymujący marżę 32,8% osiągniętą w Q3, oraz HarperCollins zachowujący dyscyplinę operacyjną, która przyniosła najwyższą EBITDA segmentu za trzeci kwartał od roku fiskalnego 2021.

Przeglądaj pełny model TIKR dla akcji News Corporation, w tym budowę przychodów Dow Jones i scenariusz wzrostu Realtor.com, bezpłatnie na TIKR →

Czy powinieneś inwestować w News Corporation?

Jedynym sposobem, aby to naprawdę wiedzieć, jest samodzielne przyjrzenie się liczbom. TIKR zapewnia bezpłatny dostęp do tych samych danych finansowych jakości instytucjonalnej, których profesjonalni analitycy używają do odpowiedzi dokładnie na to pytanie.

Wywołaj akcje News Corporation, a zobaczysz lata historycznych danych finansowych, czego analitycy z Wall Street oczekują od przychodów i zysków w nadchodzących kwartałach, jak kształtowały się mnożniki wyceny w czasie oraz czy cele cenowe rosną, czy spadają.

Możesz zbudować bezpłatną listę obserwowanych akcji, aby śledzić News Corporation obok każdej innej spółki na twojym radarze. Nie wymagana karta kredytowa. Tylko dane potrzebne do samodzielnej decyzji.

Uzyskaj dostęp do profesjonalnych narzędzi do analizy akcji NWSA bezpłatnie na TIKR →

Co sygnalizuje pobicie szacunków FCF w Q3 przez akcje News Corporation w zakresie zwrotów dla akcjonariuszy?

FCF akcji News Corporation w Q3 wynoszący 399 mln USD pobił szacunek rynkowy na poziomie 317 mln USD o 26%, a zarząd przyspieszył skup akcji własnych do 193 mln USD tylko w Q3. Łączne odkupy od początku roku fiskalnego osiągnęły 459 mln USD, finansowane spłatą pożyczki Foxtel i wolnymi przepływami pieniężnymi, przy czym zarząd nazwał akcje istotnie niedowartościowanymi.

Możesz także polubić

Szkocki sąd orzeka przeciwko przetrzymywaniu biologicznych mężczyzn w więzieniach dla kobiet

Akcje Fervo Energy (FRVO) wzrosły o 8% dzięki partnerstwu z Nvidia pomimo kwartalnej straty

Po dwóch dekadach era 3G w Nigerii zbliża się do swojego ostatniego sygnału