Czy akcje Toast są niedowartościowane w 2026 roku? Oto co pokazują liczby

Kluczowe wnioski dotyczące akcji Toast na czerwiec 2026

- Analitycy oceniają akcje Toast na 14 rekomendacji Kupuj, 5 Przewyższa rynek i 10 Trzymaj, ze średnim celem rynkowym wynoszącym 34 USD, co implikuje 37% potencjał wzrostu od aktualnej ceny 25 USD.

- Model bazowy TIKR wycenia Toast na 53 USD do grudnia 2030 r., co implikuje 113% całkowitą stopę zwrotu od obecnych poziomów, czyli 18% w ujęciu rocznym.

- Znormalizowany EPS akcji Toast pobił szacunki za Q1 o 7%, podczas gdy marża operacyjna GAAP przekroczyła 20% po raz pierwszy, osiągając 21% – kamień milowy, którego spółka nigdy wcześniej nie osiągnęła.

Śledź pełną historię finansową i prognozy forward akcji Toast bez żadnych kosztów. Odkryj TOST na TIKR za darmo →

Akcje Toast przekroczyły 20% marżę operacyjną GAAP, podczas gdy rynek skupiał się na kosztach sprzętu

Toast, Inc. (TOST) opublikowało wyniki za Q1 2026 w dniu 7 maja 2026 r., które wykazały znormalizowany EPS na poziomie 0,29 USD, bijąc konsensus szacunkowy wynoszący 0,27 USD o 7%, oraz GAAP EPS na poziomie 0,20 USD, bijąc szacunki 0,16 USD o 28% i ponad podwajając wynik 0,09 USD sprzed roku.

Rynek ukarał akcje Toast za problem, który nie dotyka silnika przychodów cyklicznych.

Kamień milowy operacyjny ukryty w nagłówkowych wynikach ma większe znaczenie niż jakiekolwiek pojedyncze pobicie szacunków kwartalnych.

Cel analityków rynkowych dla akcji TOST (TIKR)

Cel analityków rynkowych dla akcji TOST (TIKR)

Marża operacyjna GAAP akcji Toast osiągnęła 21% w Q1 2026, przekraczając 20% po raz pierwszy w historii spółki, generując 110 mln USD dochodu operacyjnego przy przychodach wynoszących 1,63 mld USD.

Cykliczne strumienie zysku brutto wzrosły o 27% rok do roku, a roczny przychód cykliczny osiągnął 2,2 mld USD, wzrastając o 26% w porównaniu z rokiem poprzednim.

Spółka dodała około 7 000 nowych netto lokalizacji restauracyjnych w ciągu kwartału, kończąc 31 marca z około 171 000 aktywnymi lokalizacjami, co stanowi wzrost o 22% w porównaniu z rokiem poprzednim.

Wolumen płatności brutto osiągnął 51,3 mld USD w Q1, rosnąc o 22% rok do roku, a całkowita stopa monetyzacji przekroczyła 1% GPV po raz pierwszy, osiągając 103 punkty bazowe.

Dyrektor generalny Aman Narang powiedział inwestorom podczas rozmowy w Q1: „2026 rok ma mocny start. W Q1 zwiększyliśmy cykliczne strumienie zysku brutto o 27% i rozszerzyliśmy marże dochodu operacyjnego GAAP do 21%."

Reakcja ceny akcji odwróciła historię operacyjną, a TOST spadło o około 10–15% po wynikach, ponieważ prognozy EBITDA na Q2 okazały się poniżej oczekiwań Wall Street, a zarząd zasygnalizował, że koszty pamięci sprzętowej stworzą większe obciążenie dla P&L w 2027 r. niż w 2026 r.

CFO Elena Gomez potwierdziła również podczas rozmowy, że presja sprzętowa odzwierciedla celową decyzję strategiczną, a nie pogarszającą się działalność, ponieważ Toast przesunął naprzód zapasy pamięci, aby chronić dostawy do klientów i akceptując krótkoterminową presję na P&L w zamian za ciągłość wzrostu liczby lokalizacji.

ValueAct Capital zwiększyło swój udział w TOST do 12,9 mln akcji na dzień 31 marca 2026 r., co jest znaczącym sygnałem od instytucjonalnego zarządzającego skupiającego się na długoterminowej jakości biznesu ponad krótkoterminową optyką wynikową.

Na cały rok 2026 zarząd podniósł prognozy, oczekując teraz cyklicznego zysku brutto w przedziale 2,29–2,32 mld USD, wzrostu o 21–23%, przy skorygowanym EBITDA w przedziale 790–810 mln USD.

Zobacz, jak wygląda trajektoria przychodów cyklicznych akcji Toast na tle historycznych szacunków. Pobierz pełną tabelę szacunków TOST na TIKR za darmo →

Czy akcje Toast są niedowartościowane w 2026 roku? Co mówią szacunki

Siła zarobkowa akcji Toast rośnie szybciej niż odzwierciedla to aktualna cena, a dane za Q1 bezpośrednio potwierdzają tę tezę.

EPS, EBITDA i marże EBITDA akcji TOAST (TIKR)

EPS, EBITDA i marże EBITDA akcji TOAST (TIKR)

Znormalizowany EPS wyniósł 0,29 USD za Q1 2026, wobec szacunków na poziomie 0,27 USD – pobicie o 7% – i wzrost o 47% w stosunku do znormalizowanej wartości 0,20 USD rok wcześniej, co jest rodzajem rocznego przyspieszenia, które zazwyczaj pociąga za sobą przeszacowanie w górę, a nie 50% załamanie od 52-tygodniowego szczytu.

Konsensus prognozuje teraz znormalizowany EPS TOST na poziomie 0,32 USD za Q2 2026, 0,36 USD za Q3 i 0,35 USD za Q4, co jest trajektorią sugerującą, że znormalizowana baza zarobków kumuluje się w roku, który sam zarząd scharakteryzował jako rok celowych reinwestycji.

Linia EBITDA wzmacnia pobicie wynikowe, a EBITDA za Q1 osiągnęła 179 mln USD wobec szacunków 168 mln USD – pobicie o 6% – przy marży EBITDA rosnącej do 11% z 10% rok wcześniej.

Marża brutto SaaS akcji Toast przekroczyła 80% po raz pierwszy w historii spółki w Q1 2026, osiągając 81%, rozszerzając się o prawie 300 punktów bazowych rok do roku, gdy automatyzacja wsparcia wspomagana przez AI zaczyna ograniczać koszty świadczenia usług.

Cel analityków rynkowych dla akcji TOST (TIKR)

Cel analityków rynkowych dla akcji TOST (TIKR)

14 rekomendacji Kupuj i 10 rekomendacji Trzymaj ze strony rynku odzwierciedla wyraźny podział: optymiści postrzegają koło zamachowe przychodów cyklicznych, 27% wzrost strumieni zysku brutto i kamień milowy rentowności GAAP jako podstawę do przeszacowania po normalizacji kosztów sprzętu, podczas gdy obóz Trzymaj traktuje krótkoterminowe niedoszacowanie prognoz EBITDA jako powód do oczekiwania na czystszą konfigurację przed podjęciem zaangażowania.

19 rekomendacji Kupuj i Przewyższa rynek wobec 10 rekomendacji Trzymaj oraz średni cel cenowy wynoszący 34 USD implikujący 37% potencjał wzrostu od 25 USD sugerują, że większość analityków pokrywających spółkę postrzega obecną korektę jako okazję, a nie problem strukturalny.

Otwartym pytaniem dla rynku jest to, czy Toast IQ Grow, który wykazał 8% wzrost sprzedaży w pilotażowych restauracjach i liczy obecnie 40 000 aktywnych tygodniowo lokalizacji korzystających z platformy, przekształci się w mierzalne przyspieszenie ARPU przed kolejną rozmową wynikową, czy też pozostanie contributorem przychodów na 2027 rok.

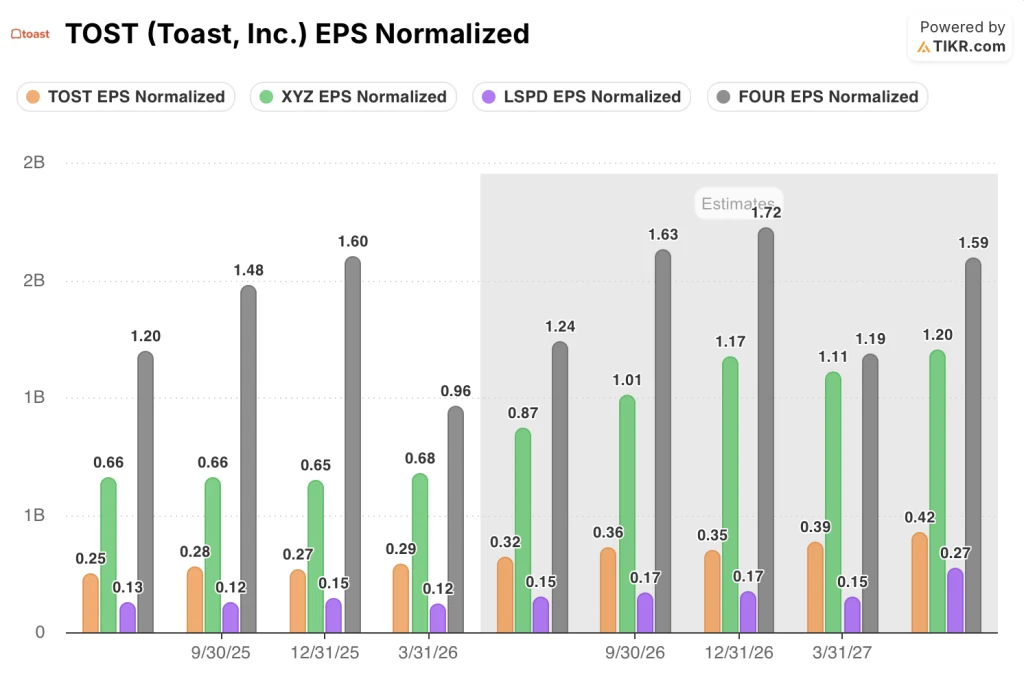

Akcje Toast pozostają w tyle za Block i Shift4 pod względem znormalizowanego EPS, ale przewodzą Lightspeed we wszystkich okresach

EPS akcji TOST vs. konkurenci (TIKR)

EPS akcji TOST vs. konkurenci (TIKR)

Toast odnotował znormalizowany EPS na poziomie 0,29 USD w Q1 2026, wyprzedzając Lightspeed Commerce (LSPD) z wynikiem 0,12 USD, ale pozostając w tyle za Block (XYZ) z wynikiem 0,68 USD i Shift4 Payments (FOUR) z wynikiem 0,96 USD w tym samym kwartale.

Prognozowana trajektoria znacząco zawęża tę lukę: konsensus prognozuje, że znormalizowany EPS akcji Toast osiągnie 0,39 USD do Q1 2027, co stanowi 34% sekwencyjny wzrost od rzeczywistego wyniki 0,29 USD za Q1 2026, podczas gdy szacunki Lightspeed utrzymują się na poziomie 0,15 USD w tym samym oknie.

Shift4 ma najwyższy bezwzględny EPS w grupie porównawczej na poziomie 1,72 USD szacowanych za Q4 2026, ale stopa wzrostu akcji Toast z 0,29 USD do 0,39 USD w ciągu czterech kwartałów przewyższa płaską trajektorię Lightspeed i odzwierciedla dźwignię operacyjną, którą kamień milowy marży GAAP już potwierdził.

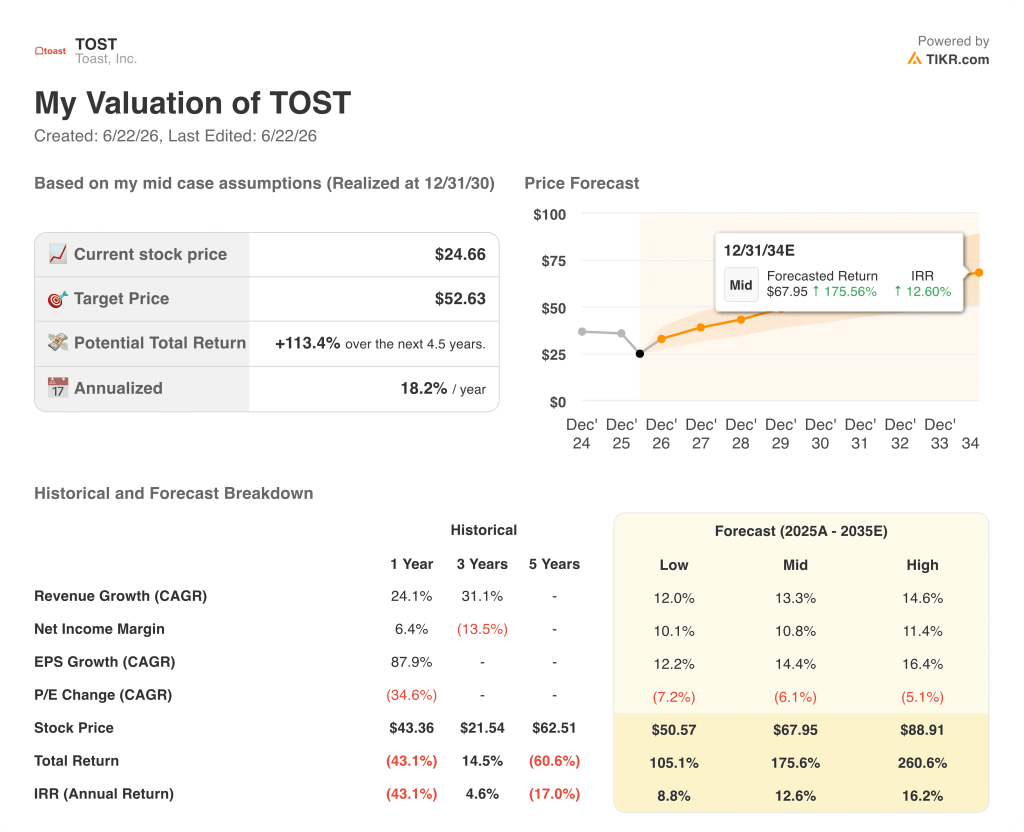

Cel TIKR wynoszący 53 USD dla akcji Toast: Przypadek przychodów cyklicznych

Model bazowy TIKR wycenia akcje Toast na 53 USD do grudnia 2030 r., co implikuje 113% całkowitą stopę zwrotu od aktualnej ceny 25 USD, czyli 18% w ujęciu rocznym przez 4,5 roku.

Wyniki modelu wyceny akcji TOST (TIKR)

Wyniki modelu wyceny akcji TOST (TIKR)

Droga do tego celu zależy od silnika przychodów cyklicznych utrzymującego dynamikę już widoczną w Q1 2026, w tym 27% wzrostu cyklicznego zysku brutto, całkowitej stopy przejęcia przekraczającej 103 punkty bazowe po raz pierwszy oraz marż brutto SaaS osiągających 81% i nadal rosnących, gdy AI napędza automatyzację wsparcia.

Wzrost liczby lokalizacji jest dźwignią kompoundowania, która sprawia, że model jest wiarygodny – 171 000 aktywnych lokalizacji przy 22% rocznym wzroście i TAM, który obejmuje teraz sieci enterprise, gastronomię hotelową i handel detaliczny poza podstawowym rynkiem niezależnych restauracji, dając każdej nowej kohorcie lokalizacji platformę z wyższym potencjałem ARPU niż poprzednia.

Akcje Toast są niedowartościowane na obecnych poziomach, przy czym rynek wycenia trwałe obciążenie marży sprzętowej, podczas gdy znormalizowana trajektoria wynikowa i baza przychodów cyklicznych opowiadają historię kompoundowania, której cena 25 USD nie odzwierciedla.

Zbuduj własny model wyceny dla TOST i sprawdź, jakich założeń wymaga scenariusz bazowy. Przelicz liczby na TIKR za darmo →

Czy powinieneś inwestować w Toast, Inc.?

Jedynym sposobem, aby naprawdę się przekonać, jest samodzielne przeanalizowanie liczb. TIKR zapewnia bezpłatny dostęp do tych samych danych finansowych o jakości instytucjonalnej, których profesjonalni analitycy używają, aby odpowiedzieć dokładnie na to pytanie.

Otwórz akcje Toast, Inc. i zobaczysz lata historycznych danych finansowych, czego analitycy Wall Street oczekują w zakresie przychodów i zarobków w nadchodzących kwartałach, jak zmieniały się mnożniki wyceny w czasie i czy cele cenowe mają tendencję wzrostową czy spadkową.

Możesz zbudować bezpłatną listę obserwowanych, aby śledzić Toast, Inc. obok każdej innej akcji na swoim radarze. Nie jest wymagana karta kredytowa. Tylko dane potrzebne do samodzielnego podjęcia decyzji.

Uzyskaj dostęp do profesjonalnych narzędzi do analizy akcji TOST na TIKR za darmo →

Możesz także polubić

Kenyjscy prawodawcy kwestionują przepisy dotyczące stablecoinów w związku z obawami o innowacje

Pi Network (PI) zyskuje 6% w ciągu 2 tygodni: czas na rajd czy martwy odbój?

Ethereum Layer 2 Taiko Wstrzymuje Sieć Po Exploicie o Wartości 1,7 mln USD, Token Spada o 11%