ウォーシュ、金利予測を覆す可能性のあるインフレに関する爆弾発言

メインストリートからウォール街まで、イランとの戦争が2月末に始まった時、家庭や企業はすでに数ヶ月にわたり、根強いインフレと関税貿易協定により財やサービスの価格上昇に苦しんでいた。

エネルギーコストの上昇とAI需要ブームが価格急騰に拍車をかけた。不安定な中東停戦合意により原油価格は戦前水準まで下落したが、これまでのところインフレの指標や測定値はその方向に追随していない。

食料品費や医療費も同様だ。

しかし、連邦準備制度理事会(FRS)議長ケビン・ウォーシュは7月1日、インフレリスクが低下したと述べたものの、その主張を裏付けるデータや数値は示さなかった。

その代わり、ポルトガルのシントラで開催された欧州中央銀行の年次国際政策立案者・エコノミスト会合で講演したウォーシュ新FRS議長は、米国の中央銀行が「価格安定」の実現に注力するという先月のタカ派的な公約を改めて強調した。

「この期間の最初の4週間のインフレ期待は低下した。インフレリスクは低下した」とウォーシュは述べ、今月後半に予定される次回の政策会合でFRBが基準金利を引き上げるかどうかについての示唆を避けた。

ウォーシュ、インフレ抑制と「価格安定」へのFRBの公約を繰り返す

ウォーシュは、欧州中央銀行総裁クリスティーヌ・ラガルド、イングランド銀行総裁アンドリュー・ベイリー、カナダ銀行総裁ティフ・マックレムとともにパネルに登壇した。

FRBが好む物価指標である5月の個人消費支出(PCE)総合指数は、前年比4.1%上昇し、食品とエネルギーを除くコア価格は3.4%上昇した。前年比上昇率は3年ぶりの高水準となった。

ウォーシュは先月のFRB議長就任後初の記者会見と同様に中央銀行が価格安定を実現するというメッセージを繰り返す一方、市場への将来の金利動向に関するフォワードガイダンスを廃止するという立場も堅持した。

ウォーシュは、ラガルドなど世界の中央銀行総裁と同様に、フォワードガイダンスの文言が中央銀行を特定の方針に縛り付け、経済変化への迅速な対応を困難にすると主張している。

ウォーシュは、インフレを2%目標まで引き下げるというFRBのコミットメントを強調した。この目標は過去5年間達成できていない。

「もし家庭や企業、金融市場の人々が、この中央銀行が2%を超えるインフレ目標に満足するだろうと考えていたとすれば、失望することになるだろう」と彼は述べた。

「私たちは米国で価格安定を実現する」とウォーシュは述べ、「戦術、戦略、その他については、これから示していく」と付け加えた。

FRED Economic Data&solTheStreet

FRBの二重使命は難しい舵取りを要求する

議会から課されたFRBの二重使命は、最大雇用と価格安定の実現を求めている。

- 低金利は雇用を支援するが、インフレを招く可能性がある。これはさらなるインフレを引き起こし、インフレスパイラルにつながるリスクがある。

- 高金利は価格を抑制するが、雇用市場を弱体化させる可能性がある。これにより借入コストが上昇し、経済活動をさらに抑制する。

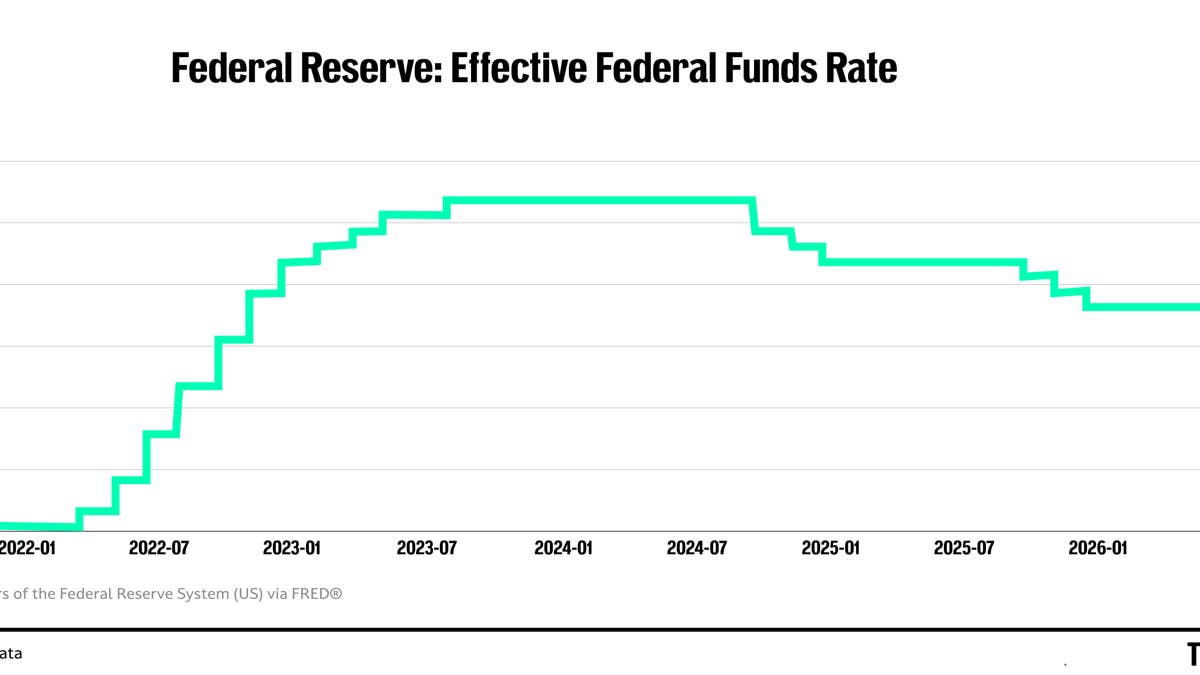

FRB、今年これまで金利を据え置き

金利設定機関である連邦公開市場委員会(FOMC)は先月、全会一致で基準となるフェデラルファンド金利の目標を3.5%〜3.75%の範囲に据え置くことを決定した。

投資家は現在、年末までに少なくとも1回の25ベーシスポイントの利上げを織り込んでいる。

政策立案者たちは、軟化する労働市場を下支えするため、2025年の最後の3回の会合で25ベーシスポイントの利下げを実施していた。

これらの「保険的」利下げは、大多数の政策立案者が価格上昇リスクが雇用市場安定化の兆候を上回ると判断した後に停止された。

関連:インフレがウォール街のFRB金利予測を覆す

フェデラルファンド金利は、銀行がFRBに預けている残高を他の銀行に翌日物で貸し出す際の金利だ。

フェデラルファンド金利の変動は、クレジットカードから自動車ローン、住宅ローンに至るまでの借入コストに影響を与える。

大手銀行、FRBの複数回利上げを予測

BNPパリバの米国チーフエコノミスト、ジェームズ・エゲルホフ氏は、FRBが2025年の利下げを帳消しにし、12月を皮切りに3回連続で利上げすると予想していると述べた。

ニューヨーク連銀に勤務経験のあるエゲルホフ氏はニューヨーク・タイムズ紙に対し、この予測はインフレが「中程度に高い水準に慢性的に固定されている」という自身の見方に基づいていると語った。

そのため、中央銀行の金融政策はもはや経済を抑制していない。

「私たちは、ウォーシュが市場と一般市民に対し、自身の個人的な信頼性とFRBの新たな制度的信頼性を基盤とした、より安定したインフレ期待のための論拠を構築していると考えている」とエゲルホフ氏は述べた。「5年以上にわたるインフレ超過の後、言葉は行動で補われる必要がある。」

ウォーシュ、FRBバランスシート縮小のタイムラインを評価

ウォーシュは、多くのFRBウォッチャーと同様に、FRBの6.7兆ドルのバランスシートをパンデミック前の水準まで縮小する必要があると長年主張してきた。

彼は、それをより小さなポートフォリオに縮小するには18週間以上かかると見積もった。

これらの変更はFOMCの投票によって行われ、「十分に公開の場で審議される」とウォーシュは述べた。

一部のエコノミストは、FRBが根強いインフレを抑制し、金融市場の歪みを制限するために、その巨大なバランスシートを縮小しなければならないと主張している。

数兆ドルの資産保有を解消することで、FRBは景気後退、失業率の上昇、消費者・企業活動の低下といった将来の経済悪化に対処するための柔軟性も回復する。

関連:FRBのウォーシュ、利上げについて市場に憶測を残す

関連コンテンツ

ネグリ・センビランの麻薬摘発で拘束された195人の中に、勉強中に眠気を覚ますためにケタムを摂取していたと話すSPM受験生

Bithumb、7月7日にネットワークアップグレードのためXLMおよびAQUAの取引を一時停止へ