Oto dlaczego akcje Copart mają średni cel analityków na poziomie 41 dolarów

Kluczowe wnioski dotyczące akcji Copart na czerwiec 2026 r.

- Analitycy oceniają akcje Copart na 7 rekomendacji kupna/lepiej niż rynek, 5 neutralnych i 1 sprzedaj, ze średnim docelowym kursem na poziomie 41 USD, co implikuje około 35% wzrostu w stosunku do aktualnej ceny 31 USD.

- Model bazowy TIKR wycenia Copart na około 46 USD do lipca 2030 r., co implikuje około 51% całkowitego zwrotu, czyli w przybliżeniu 11% w skali roku przez następne cztery lata.

- Akcje Copart są niedowartościowane na obecnych poziomach – znormalizowany EPS wyniósł 0,43 USD w Q3 FY26, bijąc konsensus o 0,02 USD, podczas gdy marże brutto wzrosły do 46%, dynamika, której prognozy rynkowe nie uwzględniają w pełni.

- Średnie ceny sprzedaży w ubezpieczeniach w USA wzrosły o 4,1% rok do roku do sezonowo korygowanego rekordowego poziomu kwartalnego wszech czasów w Q3 FY26, demonstrując siłę cenową, która równoważy krótkoterminową presję wolumenową.

Zobacz wszystkie docelowe ceny analityków i prognozy dla akcji CPRT w jednym miejscu. Śledź akcje Copart na TIKR za darmo →

Akcje Copart pobiły szacunki EPS za Q3, gdy wzrost ASP osiągnął sezonowy rekord wszech czasów

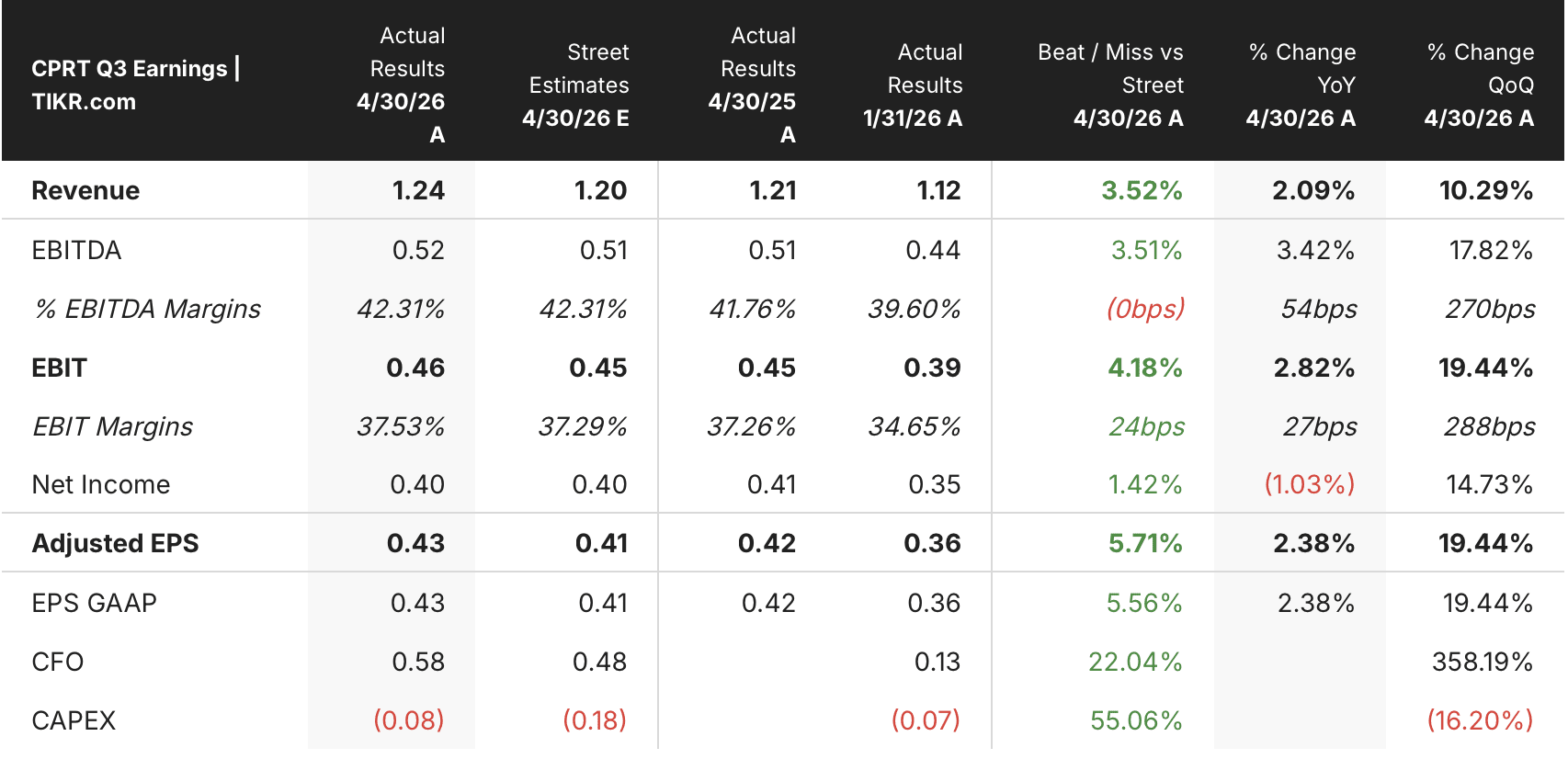

Copart (CPRT), największa na świecie internetowa platforma aukcji pojazdów dla aut uszkodzonych i z całkowitą stratą, odnotował przychody fiskalne za Q3 2026 r. w wysokości 1,24 mld USD, co oznacza wzrost o 2,1% rok do roku, powyżej konsensusu na poziomie 1,20 mld USD.

Wyniki CPRT za Q3 2026 w USD (TIKR)

Wyniki CPRT za Q3 2026 w USD (TIKR)

Zysk na rozwodnioną akcję wyniósł 0,43 USD, wzrastając o 2,4% i o 0,02 USD powyżej szacunku na poziomie 0,41 USD, wspierany przez trwający program skupu akcji własnych Copart, który wycofał ponad 43,4 mln akcji za ponad 1,6 mld USD od początku roku fiskalnego.

Nagłówkowy wzrost przychodów maskował ważniejszy rozwój po stronie marż. Globalny zysk brutto wzrósł o 3,7% do 572,6 mln USD, podnosząc marże brutto o 71 punktów bazowych do 46,3%.

EBITDA wzrósł o 3,4% w kwartale, szybciej niż przychody, potwierdzając, że dźwignia operacyjna rośnie nawet gdy wolumeny jednostkowe spadają.

Wolumen był czynnikiem negatywnym. Globalne wolumeny jednostkowe spadły o 2,4%, a wolumeny jednostkowe w ubezpieczeniach w USA zmniejszyły się o 4,2%, odzwierciedlając niższą częstotliwość szkód, ponieważ konsumenci ograniczyli ubezpieczenia w odpowiedzi na rosnące składki ubezpieczeniowe samochodowe. Prezes Jeff Liaw odniósł się do tej dynamiki podczas rozmowy z wynikami za Q3, określając ten wzorzec jako cykliczny, a nie strukturalny: „Długoterminowe dane historyczne wskazują, że to zjawisko ograniczania wydatków przez konsumentów w zakresie ubezpieczeń jest cykliczne i prawdopodobnie antyinflacyjne."

Częstotliwość całkowitych strat w Q1 kalendarzowym 2026 r. osiągnęła jednak 23,6%, wzrastając o prawie 5 punktów procentowych przez cztery lata, podtrzymując strukturalny wiatr w żagle kompensujący krótkoterminowe spowolnienie szkód.

Tym, co zrównoważyło presję wolumenową w Q3, był wzrost ASP. Średnie ceny sprzedaży wzrosły o 4,6% globalnie, a ASP w ubezpieczeniach w USA wzrosły konkretnie o 4,1%, osiągając sezonowo korygowany rekord wszech czasów dla trzeciego kwartału. Nabywcy zagraniczni reprezentują teraz ponad jedną trzecią wolumenu sprzedanego na aukcjach w USA i prawie połowę wpływów z aukcji, dając cenom Copart strukturalną podłogę, której żaden regionalny zakłócenie nie może usunąć.

Na arenie międzynarodowej historia wzrostu była jednoznaczna. Przychody międzynarodowe wzrosły o 14% do 234,2 mln USD, z przychodami z usług w górę o 18%, międzynarodowym zyskiem brutto w górę o 22% i międzynarodowym dochodem operacyjnym osiągającym 73,8 mln USD przy 32% marży. Wielka Brytania, Niemcy i Kanada prowadziły stawkę wzrostów.

Copart zakończył kwartał z 5,5 mld USD płynności i zerowym zadłużeniem.

EBITDA Copart rósł szybciej niż przychody w Q3. Śledź marże CPRT we wszystkich kwartałach na TIKR za darmo →

Akcje Copart mają 7 rekomendacji kupna przy średnim celu na poziomie 41 USD

Cel analityków rynkowych dla akcji CPRT (TIKR)

Cel analityków rynkowych dla akcji CPRT (TIKR)

Analitycy oceniają akcje Copart na konsensus kupna, z 7 rekomendacjami kupna lub lepiej niż rynek, 5 neutralnymi i 1 sprzedaj.

Średni 12-miesięczny docelowy kurs akcji wynosi 41 USD, co implikuje około 35% wzrostu w stosunku do zamknięcia 26 czerwca na poziomie 31 USD, przy czym zakres celów rynkowych wynosi od 32 USD na dolnym końcu do 55 USD na górnym końcu.

Wall Street oczekuje, że EBITDA akcji Copart odzyska siłę w roku fiskalnym 2027 po płaskim kwartale krótkoterminowym

Rzeczywiste wyniki i szacunki EBITDA oraz marż EBITDA akcji CPRT (TIKR)

Rzeczywiste wyniki i szacunki EBITDA oraz marż EBITDA akcji CPRT (TIKR)

Copart odnotował EBITDA na poziomie 520 mln USD w Q3 FY26, wzrastając o 3% rok do roku, przy marżach EBITDA rozszerzających się do 42%. Rynek modeluje, że to tempo poprawy gwałtownie spowolni w krótkim terminie.

Konsensus EBITDA dla Q4 FY26 kształtuje się na poziomie około 470 mln USD, mniej więcej płasko rok do roku, a szacunek dla Q1 FY27 wynosi około 490 mln USD, co implikuje około 4% wzrostu. Rynek wycenia plateau napędzane wolumenem przed wznowieniem odbudowy marż.

Od Q2 FY27 wzwyż, konsensusowe szacunki EBITDA powracają ku wzrostowi, z szacunkami na poziomie około 560 mln USD i 520 mln USD odpowiednio w Q3 i Q4 FY27, co implikuje wzrost rok do roku na poziomie około 10% i 12%.

Nierozwiązana kwestia, na którą rynek czeka: czy wolumen jednostkowy ubezpieczeń w USA powróci do płaskiego lub pozytywnego wzrostu, zanim prognozy EBITDA będą wymagały rewizji w górę?

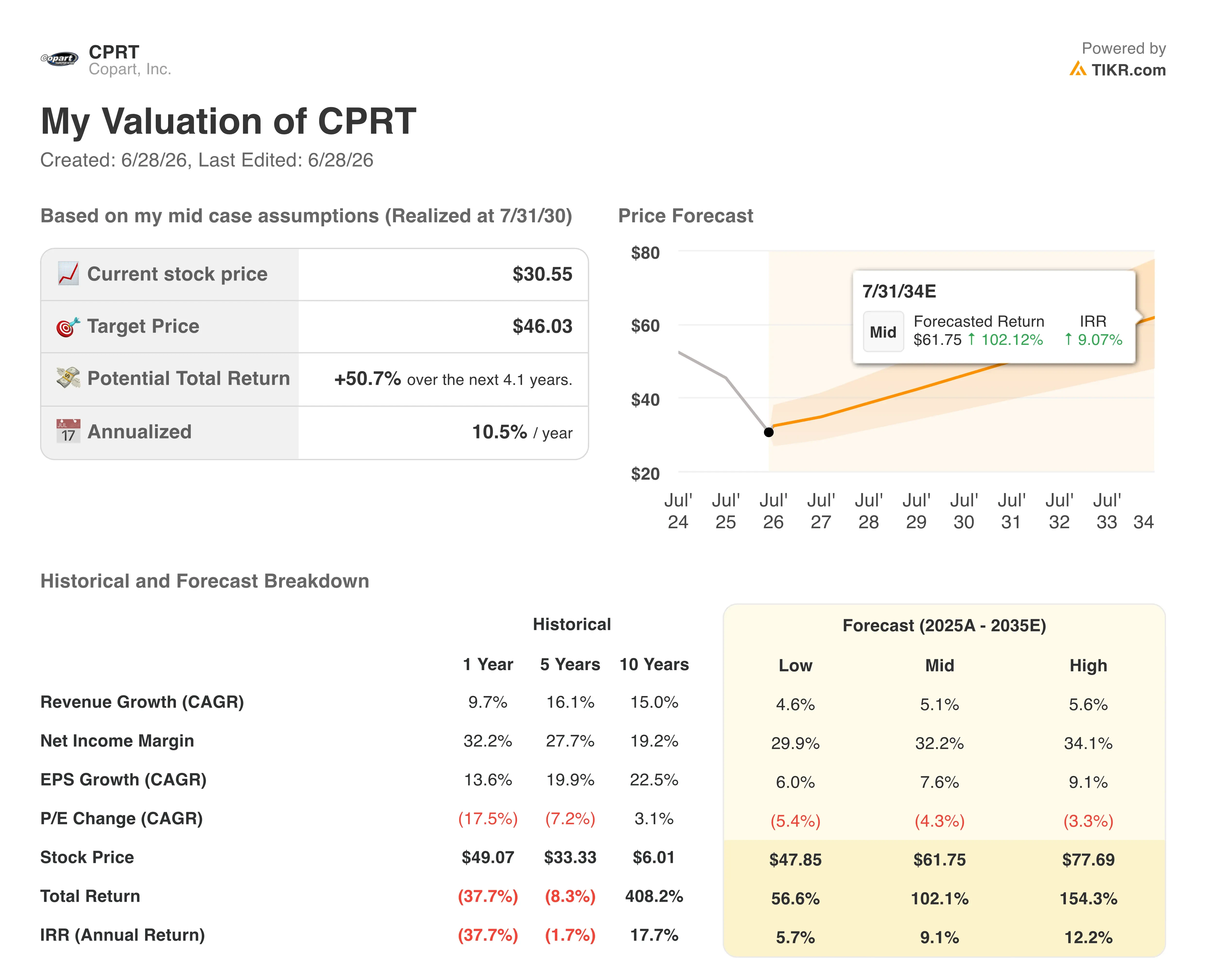

Cel TIKR na poziomie 46 USD dla akcji Copart utrzyma się, jeśli ekspansja marż podtrzyma odbudowę wolumenu

Model bazowy TIKR wycenia Copart na około 46 USD do lipca 2030 r., co implikuje około 51% całkowitego zwrotu w stosunku do aktualnej ceny około 31 USD, czyli w przybliżeniu 11% w skali roku przez cztery lata.

Wyniki modelu wyceny akcji CPRT (TIKR)

Wyniki modelu wyceny akcji CPRT (TIKR)

Ten profil zwrotu jest powyżej typowych oczekiwań rynkowych dla spółek o dużej kapitalizacji, odzwierciedlając jakość strukturalną, którą Copart już zademonstrował.

Cel jest osiągalny na podstawie dynamiki Q3 już zapisanej w księgach: wzrost ASP na rekordowym poziomie kwartalnym wszech czasów, międzynarodowy zysk brutto w górę o 22% i 5,5 mld USD płynności zapewniające bilans do podtrzymania skupu akcji własnych i inwestycji w nieruchomości przez okres dołka wolumenu.

Zobacz, czego wymaga od wyników Copart cel TIKR na poziomie 46 USD. Zbuduj własną wycenę CPRT na TIKR za darmo →

Czy powinieneś inwestować w Copart, Inc.?

Jedynym sposobem, aby naprawdę to wiedzieć, jest samodzielne przejrzenie liczb. TIKR daje Ci bezpłatny dostęp do tych samych danych finansowych jakości instytucjonalnej, których profesjonalni analitycy używają do odpowiedzi dokładnie na to pytanie.

Wywołaj akcje Copart, Inc. i zobaczysz lata historycznych danych finansowych, czego analitycy Wall Street oczekują od przychodów i zysków w nadchodzących kwartałach, jak mnożniki wyceny zmieniały się w czasie i czy docelowe kursy akcji idą w górę czy w dół.

Możesz zbudować bezpłatną listę obserwowanych, aby śledzić Copart, Inc. obok każdej innej akcji na Twoim radarze. Nie wymagana karta kredytowa. Tylko dane potrzebne do samodzielnej decyzji.

Uzyskaj dostęp do profesjonalnych narzędzi do analizy akcji CPRT na TIKR za darmo →

Możesz także polubić

Katastrofa helikoptera Saudi Aramco zabija 14 osób w Ras Tanura, przyczyna nieznana

Weekendowe Podsumowanie: Sygnał Dołka Bitcoina, Okazja do Zakupu Złota i Więcej Wiadomości z Rynku Kryptowalut

Kolejną granicą kryptowalut nie są kryptowaluty, lecz finansowanie AI i robotyki, mówi Anderson z Framework