Airtel i Globacom wznawiają pożyczanie czasu antenowego po tym, jak sąd zablokował przepisy FCCPC

Airtel i Globacom, dwa z wiodących nigeryjskich operatorów telekomunikacyjnych, wznowiły usługi pożyczania czasu antenowego po tym, jak krajowy regulator ochrony konsumentów zawiesił egzekwowanie kontrowersyjnych przepisów dotyczących pożyczek cyfrowych, które tymczasowo zakłóciły rynek.

Federalna Komisja ds. Konkurencji i Ochrony Konsumentów (FCCPC) poinformowała w publicznym komunikacie z 22 maja, że zawiesiła egzekwowanie swoich Przepisów dotyczących cyfrowego, elektronicznego, internetowego lub nietradicyjnego pożyczania konsumenckiego (Przepisy DEON) 2025, w następstwie tymczasowego nakazu wydanego przez Federalny Sąd Najwyższy w Lagos.

Nakaz sądowy, wydany przez sędziego A.L. Allagoę 15 kwietnia, powstrzymał FCCPC od wdrażania przepisów po pozwie złożonym przez Stowarzyszenie Dostawców Bezprzewodowych Usług Aplikacyjnych Nigerii (WASPAN).

Przywrócenie usług ponownie otwiera dostęp do takich usług jak „Borrow Me Credit" Globacomu oraz zaliczki na czas antenowy, od których miliony abonentów są uzależnione w nagłych potrzebach komunikacyjnych.

„W tej chwili wspomniane usługi są już aktywne w sieci Airtel i Glo" – powiedział Ayo Stuffman, przewodniczący WASPAN, w rozmowie z TechCabal w poniedziałek. „Jeśli chodzi o MTN, mogę stwierdzić, że jesteśmy przekonani o wznowieniu usług, biorąc pod uwagę ostatnie zmiany ze strony FCCPC."

TechCabal niezależnie potwierdził, że Globacom i Airtel przywróciły usługi pożyczania czasu antenowego na swoich platformach.

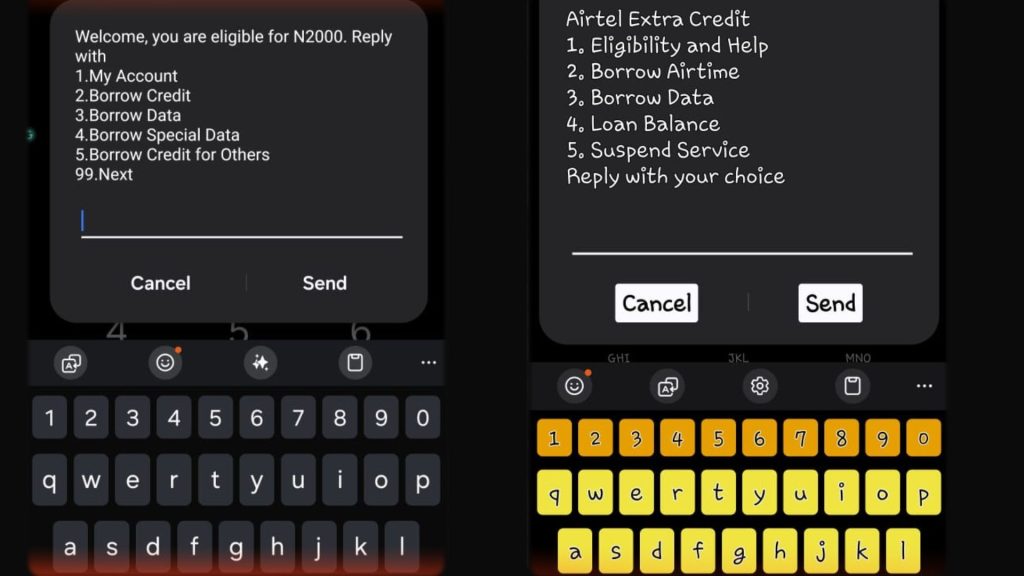

Kredyt na czas antenowy dostępny zarówno w Globacom, jak i Airtel. Źródło obrazu: TechCabal.

Spór o nowe przepisy dotyczące pożyczek rozpoczął się po tym, jak FCCPC rozszerzyła zakres swoich Przepisów DEON, obejmując nimi telefoniczne usługi kredytu na czas antenowy i dane, klasyfikując je jako pożyczki cyfrowe.

Zgodnie z przepisami operatorzy telekomunikacyjni oferujący usługi czasu antenowego lub transmisji danych z odroczonym terminem płatności byliby traktowani jako pożyczkodawcy i zobowiązani do przestrzegania obowiązków rejestracyjnych, informacyjnych oraz ochrony konsumentów.

Posunięcie to wywołało impas między operatorami telekomunikacyjnymi, regulatorami a dostawcami usług o wartości dodanej.

WASPAN argumentował przed sądem, że kredyt na czas antenowy nie powinien być klasyfikowany jako konwencjonalna pożyczka, ponieważ funkcjonuje jako telekomunikacyjna usługa o wartości dodanej, już regulowana w ramach Nigeryjskiej Komisji Komunikacji (NCC).

„To, o co WASPAN walczył przez sądy, to to, że Przepisy DEON nie powinny mieć zastosowania do kredytu na czas antenowy, który w rzeczywistości nie może być klasyfikowany jako pożyczka w dosłownym sensie" – powiedział Stuffman.

Konflikt regulacyjny zmusił operatorów, w tym MTN, Airtel i Globacom, do zawieszenia usług kredytu na czas antenowy w kwietniu, aby uniknąć potencjalnych sankcji w ramach przepisów FCCPC. Zakłócenie zamroziło rynek szacowany na przetwarzanie setek miliardów naira rocznie i dotknęło miliony użytkowników o niskich dochodach, którzy są uzależnieni od małych zaliczek na czas antenowy, według WASPAN.

Przepisy DEON zostały po raz pierwszy wprowadzone w lipcu 2025 r. w celu ograniczenia nadużyć ze strony cyfrowych aplikacji pożyczkowych, w tym nękania, publicznego piętnowania dłużników i nieprzejrzystych warunków pożyczek. Jednak przepisy przyjęły szeroką definicję pożyczek, która wykraczała poza pożyczki gotówkowe i obejmowała kredyt na czas antenowy, pakiety danych z odroczonym terminem płatności oraz usługi kup teraz, zapłać później.

Zgodnie z przepisami firmy oferujące cyfrowe usługi kredytowe mogły podlegać karom do ₦100 milionów (72 886 USD) lub 1% rocznych obrotów za nieprzestrzeganie przepisów.

Interesariusze branżowi argumentowali, że stosowanie tych samych ram zaprojektowanych dla aplikacji pożyczkowych do usług telekomunikacyjnych grozi tworzeniem niepotrzebnego nakładania się regulacji i zakłóceń operacyjnych.

Na briefingu prasowym w kwietniu wiceprezes wykonawczy NCC, Aminu Maida, utrzymywał, że kredyt na czas antenowy podlega telekomunikacyjnym usługom o wartości dodanej regulowanym przez Ustawę o Komunikacji, a nie pożyczkom konsumenckim.

Pomimo tymczasowego zawieszenia, niepewność co do długoterminowego traktowania regulacyjnego usług kredytu na czas antenowy pozostaje. FCCPC stwierdziła, że planuje zaskarżyć nakaz sądowy, podczas gdy operatorzy mają naciskać na zharmonizowane ramy między regulatorem ochrony konsumentów a regulatorem telekomunikacyjnym.

„Komisja wydała również swoim prawnikom stanowcze instrukcje, aby zaskarżyć nakaz i właściwość sprawy" – stwierdziła FCCPC w swoim komunikacie.

Na razie jednak przywrócenie usług przyniesie ulgę milionom Nigeryjczyków, którzy polegają na zaliczkach na czas antenowy w nagłych przypadkach lub tymczasowych brakach gotówki.

„Nasi członkowie ufają, że praworządność ostatecznie zwycięży, mimo strat przychodów przez sześć tygodni" – powiedział Stuffman.

Możesz także polubić

Vitalik Buterin ostrzega przed ryzykiem wycieku danych w OpenClaw

Akcja Pershing Square USA (PSUS) blisko 52-tygodniowego minimum, gdy Jefferies rekomenduje kupno

Wypływy XRP z giełd rosną o 300%. Czy to wystarczy, aby uratować wykres?