ネットフリックス株、最高値から34%下落もキャッシュフローは過去最高を記録

Netflix株の主要統計

- 52週レンジ:$70 – $129

- 現在価格:$78

- アナリスト目標株価:$114

- アナリスト最高目標株価:$151

- TIKRモデル目標株価:$158

- 2026年第1四半期売上高成長率:16%

- 2026年第1四半期営業利益率:32%

- 2026年FCFガイダンス:約$125億、約$110億から引き上げ

現在配信中:TIKRの新しいバリュエーションモデルを使用して、お気に入りの株にどの程度のアップサイドがあるかを発見しよう(無料)>>>

ビジネスが破綻していない場合の34%の下落とは

Netflix(NFLX)は4月に力強い第1四半期決算を発表した。売上高は前年比16%増の$122.5億となり、営業利益率は32%に拡大し、Warner Bros. Discoveryへの入札から撤退したことで$28億の解約料を受け取った。株価はその日、一時的に$108を上回って取引された。

それ以来、株価は下落を続けている。現在は$78前後で取引されており、52週安値であり、今年の最高値から約34%下落している。

Netflix株の下落。(TIKR)

Netflix株の下落。(TIKR)

チャートは、どの見出しよりも物語を語っている。Netflixは1月と2月に10%台半ばの下落に滑り込み、4月までにその大部分を回復したが、第1四半期決算発表直後に急落し、そのまま止まらなかった。下落の最も急激な部分は4月下旬から6月にかけて発生し、実際の決算数字がすでに知られていたずっと後だった。

そのタイミングが重要だ。単に1四半期が悪かっただけではないのだ。第2四半期ガイダンスがアナリスト予想を下回ったこと、6月に共同創業者のリード・ヘイスティングスが会長を退任したこと、そして失敗したWarner Bros.取引から残った慎重論が要因となり、ゆっくりと巻き戻されたのだ。

これらはいずれも、根幹のビジネスが悪化していることを示すものではない。これらは、株価がプレミアムなマルチプルで取引され、市場が疑いを持たなくなったときに生じる、センチメント主導の圧力のようなものだ。

Netflix株のアナリストによる成長予測と目標株価を見る (無料) >>>

キャッシュフローチャートが株価チャートとは異なる物語を語る理由

もしNetflixのビジネスが実際に弱体化しているなら、フリーキャッシュフローが最初にそれを示すはずだ。しかし、実際にはその逆が起きている。

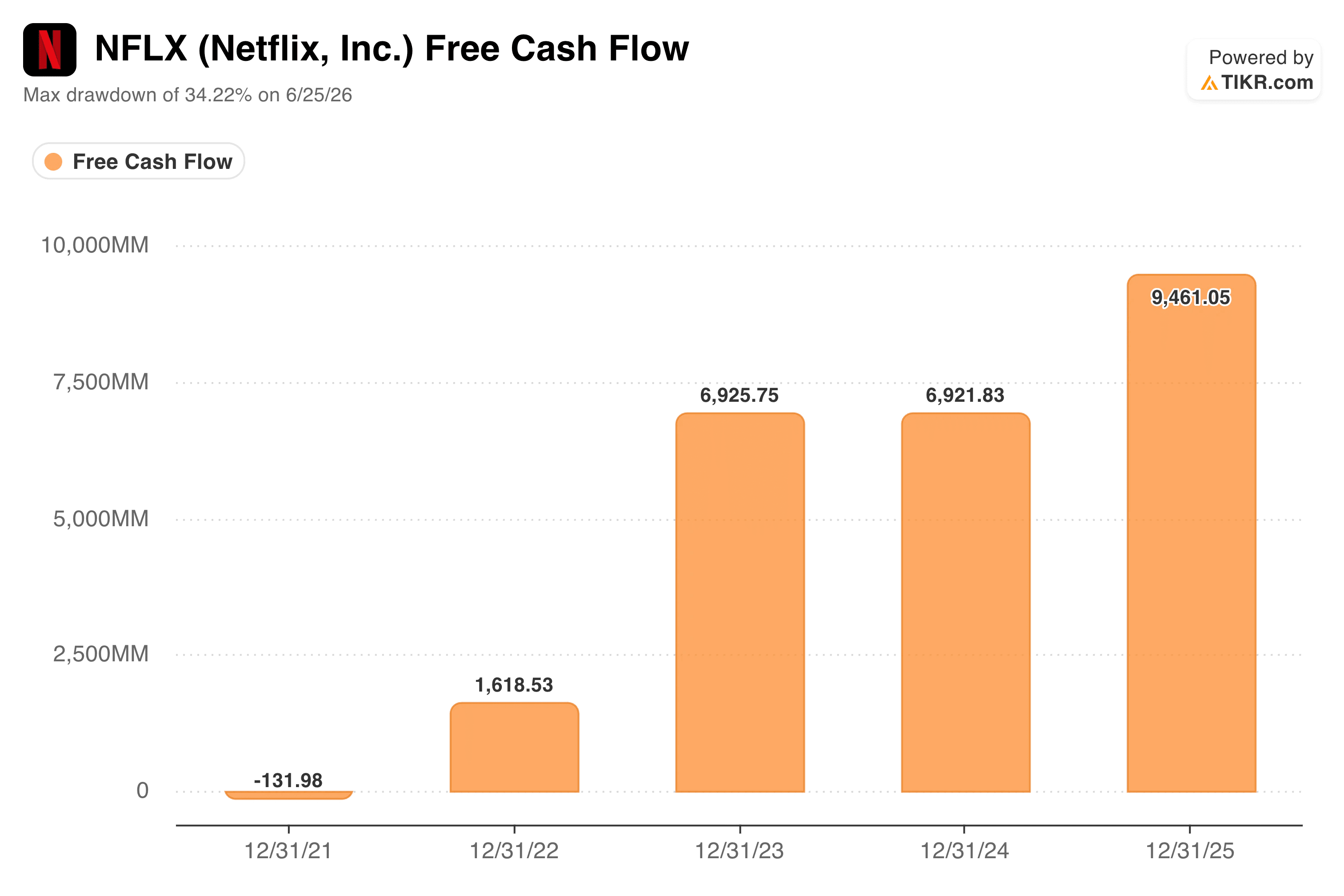

Netflixフリーキャッシュフロー。(TIKR)

Netflixフリーキャッシュフロー。(TIKR)

フリーキャッシュフローは、2021年の約-$1.3億から、2025年には約$95億へと推移し、その間に2年間の横ばい期間を経て再び上昇した。Netflixはまた、主にWarner Bros.の解約料が反映されたことにより、2026年のフリーキャッシュフローガイダンスを以前の約$110億から約$125億に引き上げた。

これは、株価が3分の1に切り下げられているまさにその瞬間に、毎年意味のあるほど多くのキャッシュを生み出しているビジネスなのだ。

この乖離こそがポイントだ。フリーキャッシュフローの増加と株価の下落が同時に起きている場合、通常、市場が現在の数字を疑問視しているわけではないことを示唆している。

市場が疑問視しているのは、これらの数字が今後どれだけのマルチプルに値するかであり、特に2026年上半期にのしかかるコンテンツ償却スケジュールの重さと、それが完全に明確になるのが年後半になることだ。

企業の適正価値を即座に算出(TIKRで無料) >>>

バリュエーションモデルは何と言っているか?

TIKRのモデルは、現在の株価$78に対して、中間ケースの目標株価を約$158としており、これは今後4年半で約100%の潜在的総リターンと、約17%の年率リターンを意味している。

Netflixバリュエーションモデル。(TIKR)

Netflixバリュエーションモデル。(TIKR)

その目標の背後にある仮定は、額面通りに受け取るのではなく、検討する価値がある。モデルの中間ケースでは、売上高成長率が年間約10%に減速し、Netflixが発表したばかりの16%を大きく下回る一方、純利益率は同じ期間に20%台前半から30%台前半に拡大する。

これは、トップラインの成長よりも、利益率の拡大が今後より多くの役割を果たすという重要な賭けであり、これはNetflix自身のコメントが向かっている方向、すなわち、数年前の加入者成長主導の時代への回帰ではなく、価格決定力、広告ビジネスの拡大、および営業レバレッジと一致している。

また、モデルは予測期間を通じてP/Eの圧縮が継続し、反転しないと仮定していることにも注目する価値がある。言い換えれば、この目標はウォール街がNetflixのマルチプルを再び好意的に評価することを必要としていない。投資家がすでに支払っている価格にビジネスが成長し続けることだけを必要としているのだ。

アナリスト自身のコンセンサス目標株価は、$114前後と大幅に低く、これはアナリストがTIKRのモデルほど、利益率の拡大とマルチプルの安定性の組み合わせがスムーズに実現すると仮定することに消極的であることを示唆している。

Netflix株に投資すべきか

Netflixの下落は、ビジネスに関する警告の兆候というよりも、バリュエーションのリセットのように見える。売上高は依然として2桁で成長しており、利益率は拡大しており、フリーキャッシュフローガイダンスは引き上げられたばかりで、引き下げられてはいない。

本当の疑問は、第2四半期決算から始まる今後数四半期が、コンテンツ償却の重荷が一時的なものであり、構造的なものではないと市場を納得させられるかどうかだ。その不確実性に耐えられる投資家には、Netflixがここ数年で取引されてきた価格よりもはるかに広いエントリーポイントが提供されている。

TIKRでNetflixを無料で分析 →

新しい機会をお探しですか?

- スマートマネーを追跡できるよう、億万長者投資家が購入している株を確認しましょう。

- TIKRのオールインワンの使いやすいプラットフォームで、最短5分で株を分析できます。

- より多くの石をひっくり返すほど…より多くの機会が発見されます。TIKRで10万以上のグローバル株、グローバルトップ投資家の保有銘柄などを検索。

免責事項:

TIKRの記事は、TIKRまたは当社のコンテンツチームからの投資または財務アドバイスとして提供されるものではなく、いかなる株の売買の推奨でもありません。当社のコンテンツは、TIKR Terminalの投資データとアナリストの推計に基づいて作成されています。当社の分析には、最近の企業ニュースや重要な更新が含まれていない場合があります。TIKRは、言及されたいかなる株についてもポジションを持っていません。ご愛読ありがとうございます。投資を楽しんでください!

関連コンテンツ

メラルコ第2四半期エネルギー販売量、暖かい天候により微増

Glassnode、ビットコインの蓄積が水面下で進行中と指摘

退職者2人、収入は同じ。生活環境の変化に関するフォームを提出した者だけが、低い保険料を維持した。