マーベルは2026年に約260%上昇しS&P 500に加入。株価の今後の行方は?

Key Stats(マーベル株の主要指標)

- 現在の株価: $310.58

- 目標株価(中央値): ~$865

- ストリート目標: ~$240

- 潜在的な総収益率: ~180%

- 年率IRR: ~25% / 年

- 決算反応: +18.35%(2026/3/5)

- 最大ドローダウン: 26.42%(2026/2/4)

公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄の上昇余地を確認しよう(無料) >>>

何が起きたのか?

Marvell Technology(MRVL)は、この10年で最大の週を複雑な状況で迎えている。株価は2026年に約265%上昇した。6月22日(月)の寄り付き前にS&P 500へ採用されるにもかかわらず、ウォール街の平均目標株価は依然として現在の株価を下回っている。この乖離こそが議論の焦点だ。一方は、自社のアナリストを上回り続ける企業と見ている。もう一方は、2,720億ドル規模の半導体メーカーが、予定通りに実現しなければならない未来を織り込んだ価格で取引されていると見ている。

6月18日の週は、双方の見方をより鮮明にした。KeyBancは目標株価をストリート最高値の$385に引き上げ、Marvellの光ネットワーキングこそが、話題のカスタムAIチップではなく、より持続的な成長エンジンであると主張した。同じ期間に、新しい最高財務責任者の就任と光学技術のマイルストーン達成が相次ぎ、インデックスファンド買いという機械的な確実性が重なった。加速する成長ストーリーが、強制買いが一巡した後もコンセンサスを大きく上回る株価を維持できるかどうかが、未解決の問いだ。

6月に起きたこと

2週間以内に3つの触媒が重なった。6月2日のCOMPUTEXでは、NVIDIAのCEO ジェンセン・ファンがMarvellを「次のトリリオンダラー企業」候補と呼び、株価は6月4日に$316.43の終値最高値を記録した。次いでS&P ダウ・ジョーンズ・インデックスは、6月22日にMarvellがPool Corpに替わって指数に採用されることを確認した。さらに6月18日、KeyBancは目標株価を$260から$385に引き上げ、株価は日中に$329.88を付けた後、7.27%高の$310.58で引けた。

この反応が本質を示している。Marvellはレポートを受けて緩やかに上昇したのではなく、日中に一時14%近く急騰してから落ち着いた。これは、ポジションがいかにタイトに積み上がっているかを示している。同社のIR資料でファイリングを確認することができる。その背後では経営陣の交代もあった。6月11日、Marvellは6月15日付でDan Durnを最高財務責任者に任命した。DurnはAdobeから迎えられ、Applied Materials、NXP、GlobalFoundriesでの財務職を経ており、同社はこのニュースに合わせてQ2見通しを再確認し、引き継ぎが順調であることを示した。

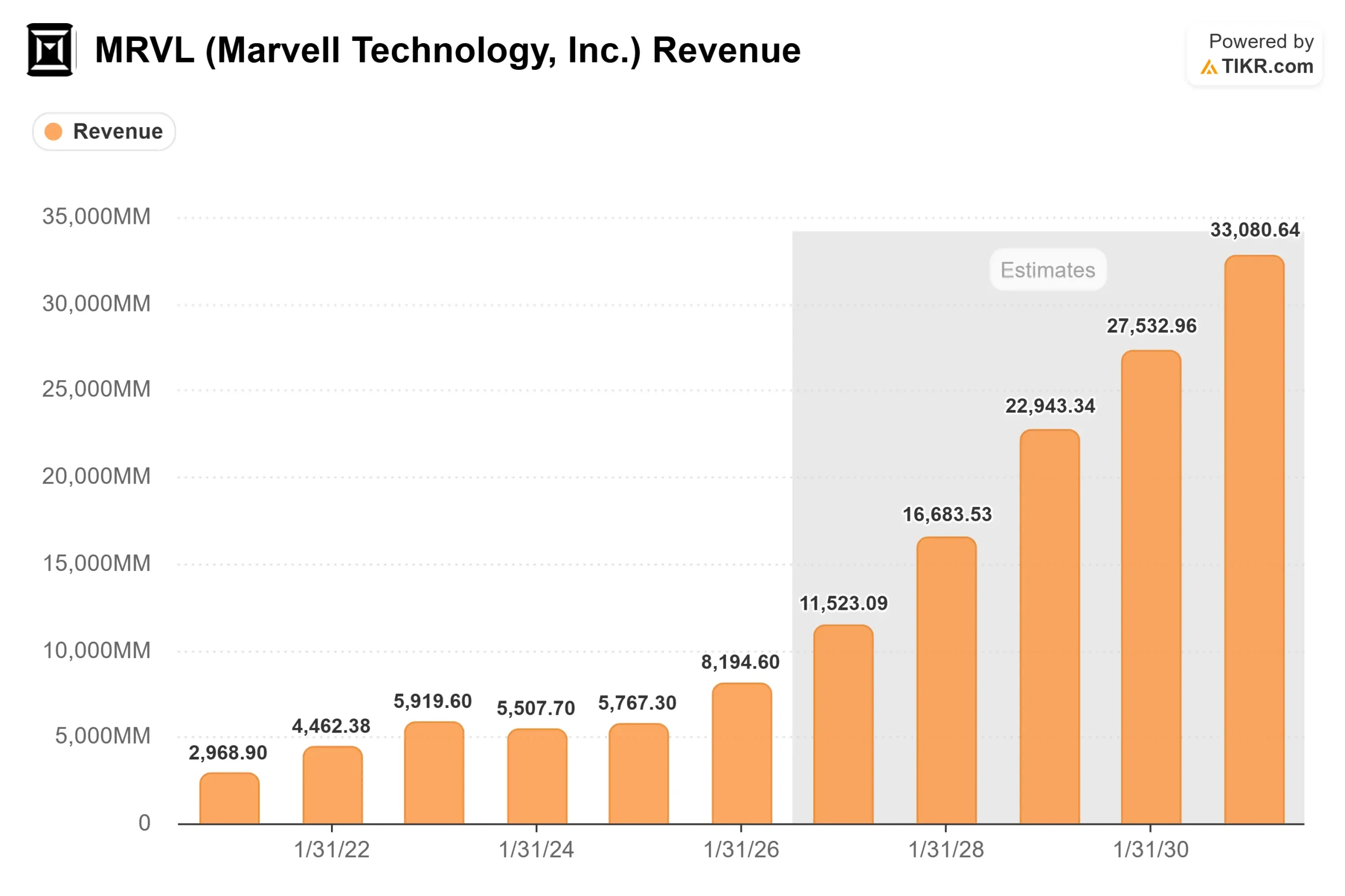

Marvellの売上高 (TIKR)

Marvellの売上高 (TIKR)

Marvell株の過去実績と将来予測を確認しよう(無料)>>>

光ネットワーキング対カスタムシリコン論争

KeyBancは急所を突いた。2年間、強気論の最も大きな柱はカスタムシリコン、すなわちMarvellが個別のハイパースケーラー向けに設計する専用AIアクセラレーターだった。このビジネスは少数のプログラムに依存しており、弱気派が繰り返し指摘する集中リスクとなっている。KeyBancの主張は、コネクティビティの方がより安定した成長エンジンであるというものだ。

CEOのMatt Murphyは6月3日のバンク・オブ・アメリカ・グローバル・テクノロジー・カンファレンスで同じ主張を展開した。彼はMarvellを「大部分はコネクティビティであり、コンピュートではない」と表現し、それが「NVIDIAが投資した理由の一つであり、私たちはエコシステム全体に対して非常に補完的な存在だ」と述べた。それが、NVIDIAのような競合他社がパートナーにもなれる理由であり、光ネットワーキングのストーリーが単一のカスタムプログラムよりも粘り強いと証明される可能性がある構造的な理由でもある。

この主張の背後には実際の新市場がある。Murphyは、1つのAIラック内の接続であるスケールアップスイッチングを、既存プレーヤーが存在しない市場として挙げた。「スケールアップスイッチングは完全なグリーンフィールドだ。完全に開放されている。私たちは初日から市場をリードできる可能性がある」と述べた。コパッケージド光学については、次会計年度の収益目標がCelestial AI買収時の1億5,000万ドルから3億ドルへとすでに倍増している。これを裏付けるように、Tower SemiconductorとMarvellはデータセンター相互接続向けにコヒーレント光子集積回路を500万個以上出荷しており、デモではなく製造上のマイルストーンを達成した。

プレミアムがリスクである理由

バリュエーションの問題は未解決のままだ。MarvellはNTM EV/EBITDAで約54倍、NTM P/Eで約69倍で取引されている。TIKRの競合他社テーブルによると、NVIDIAは同じEV/EBITDAベースで約17倍、Broadcomは約21倍、同業他社の平均は約31倍だ。Marvellはパートナー企業であり競合でもある企業に対して大幅なプレミアムを付けている。これが合理的なのは、より小さな基盤からより高い実行力を示せる場合に限られ、それが強気派の賭けだ。

もしそれが正当化されるとすれば、将来の数字がその倍率を支持している。TIKRのデータによると、売上高は2026年度の82億ドルから2027年度には約115億ドル、2028年度には約167億ドルへと成長し、2年先行CAGRは約43%と大型半導体株の中で最速だ。弱気派が心配しているのは事業の崩壊ではない。今年約265%上昇した株価がすでにうまくいく必要があることの大半を織り込んでおり、プログラムの遅延やハイパースケーラーの支出の揺らぎに対する余裕がほとんど残っていないということだ。

ストリートが最も明確なシグナルだ。B. Rileyが目標株価を$345に引き上げ、KeyBancが$385の高値を設定した後でも、コンセンサス平均は現在の株価を下回る約$240に留まっている。内訳は買い31、アウトパフォーム7、中立5、アンダーパフォーム1、売り1と、事業への確信はほぼ全員一致だが、価格については深い見解の相違がある。

Marvellのストリート目標株価 (TIKR)

Marvellのストリート目標株価 (TIKR)

TIKRでMarvellが同業他社と比べてどう評価されているか確認しよう(無料)>>>

TIKRアドバンスドモデル分析

- 現在の株価: $310.58

- 目標株価(中央値): ~$865

- 潜在的な総収益率: ~180%

- 年率IRR: ~25% / 年

Marvellアドバンスドバリュエーションモデル (TIKR)

Marvellアドバンスドバリュエーションモデル (TIKR)

Marvell株のアナリスト成長予測と目標株価を確認しよう(無料)>>>

これはミッドケースであり、公表されているすべてのストリート目標株価を上回っているため、コンセンサス見解としてではなく、レンジの積極的な上限として扱うべきだ。

- 売上高ドライバー: 800Gから1.6T光学への相互接続スケーリング、および第2の Tier 1ハイパースケーラープログラムが本格化するにつれて2028年度に向けてカスタムシリコンが少なくとも倍増。

- マージンドライバー: 売上高がコストより速く拡大することによる営業レバレッジにより、純利益率が30%前半に向けて上昇。

- 主要リスク: 集中リスク。少数のハイパースケーラープログラムがカスタムビジネスの基盤となっているため。

上昇シナリオ: Marvellがさらなる上方修正を達成し、スケールアップスイッチングがモデルにまだ織り込まれていないグリーンフィールド市場を収益に変える。

下落シナリオ: データセンターの成長が減速し、プレミアムが同業他社水準に圧縮される。売上高が増え続けても痛手となるだろう。

まとめ

インデックス買いは機械的で期限があるため、リバランスが落ち着く7月初旬までには薄れる。その後、株価はファンダメンタルズで動き、重要な数字は2026年8月27日頃に予定されている2027年度Q2決算のデータセンター成長率だ。経営陣は、その成長率が55%に向けて加速していると示唆している。そのペースを確認し、2028年度の165億ドル目標が再確認されれば、プレミアムの正当性が証明され、遅れているストリート目標株価が引き上げられる可能性が高い。一方、未達または カスタムランプでの躓きがあれば、弱気派に格好の材料を与え、EBITDAの54倍で取引されている株価を急激な再評価にさらすことになる。6月のインデックス採用の盛り上がりではなく、8月の数字に注目すべきだ。

TIKRで億万長者の投資家が買っている銘柄を確認し、スマートマネーに追随しよう。

Marvellに投資すべきか?

本当に知るための唯一の方法は、自分で数字を確認することだ。TIKRは、プロのアナリストが使うのと同じ機関投資家クオリティの財務データへの無料アクセスを提供し、まさにその問いに答えることができる。

Marvellを検索すれば、過去数年の財務データ、ウォール街のアナリストが今後数四半期の売上高と利益について何を予測しているか、バリュエーション倍率が時間とともにどう変化したか、そして目標株価が上昇傾向か下落傾向かを確認できる。

ウォッチリストを無料で作成し、Marvellとその他注目している銘柄をまとめて追跡できる。クレジットカード不要。自分で判断するために必要なデータだけを提供する。

TIKRでMarvellを無料分析する →

新たな投資機会を探していますか?

- 億万長者の投資家が買っている銘柄を確認して、スマートマネーに追随しよう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析しよう。

- 石をひっくり返せばひっくり返すほど、より多くの機会が見つかる。TIKRで100,000以上のグローバル銘柄、世界のトップ投資家の保有銘柄などを検索しよう。

免責事項:

TIKRに掲載されている記事は、TIKRまたはコンテンツチームからの投資・財務アドバイスを目的としたものではなく、特定の銘柄の売買を推奨するものでもありません。コンテンツはTIKRターミナルの投資データとアナリストの予測に基づいて作成されています。分析には最新の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは言及されているいかなる銘柄もポジションを保有していません。ご愛読ありがとうございます。良い投資を!

関連コンテンツ

アナリスト、BitcoinがこのPrice到達でXRPが20倍リターンを達成する可能性と指摘

パープスはスワップか?CMEの訴訟を簡単に見る:State of Crypto

XRP Ledgerは過去90日間で19億ドルの純RWA純流入額を記録し、全ネットワークをリードした