IREN股票有望飆升92%

IREN股票有望飆升92%的文章最先出現在24/7 Wall St.。

IREN(納斯達克:IREN)已從比特幣礦商轉型為公開市場上合約簽署最為積極的AI雲端平台之一,股價也隨之重新定價。

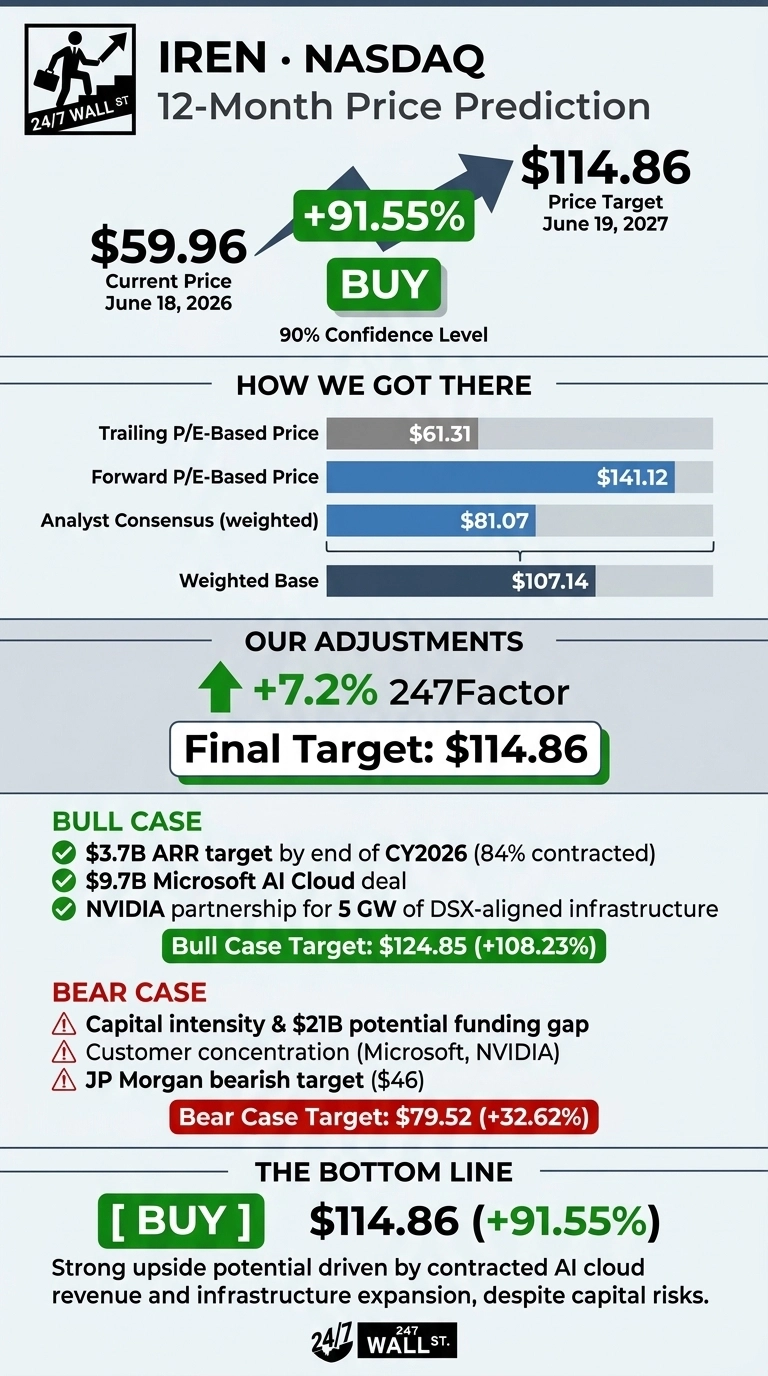

股票於2026年6月18日收盤價為59.96美元,過去一年上漲了511.84%。我們24/7 Wall St.對IREN的目標價為114.86美元,隱含上漲空間達91.55%。我們的模型評級為看漲,信心水準為90%。

24/7 Wall St.

24/7 Wall St.

24/7 Wall St. 目標價摘要

| 指標 | 數值 |

|---|---|

| 當前價格 | 59.96美元 |

| 24/7 Wall St. 目標價 | 114.86美元 |

| 上漲空間 | 91.55% |

| 建議 | 買入 |

| 信心水準 | 90% |

改寫IREN故事的一年

IREN正經歷非凡的一年。股價年初至今上漲了58.75%,過去一個月上漲了25.6%,目前交易價格較52週高點76.87美元低約5%。

2026年5月7日發布的2026財年第三季度報告表面上看起來疲弱:1.448億美元的收入較共識預期低了33.97%,公司公佈淨虧損2.478億美元,其中包括1.404億美元的退役採礦硬體非現金減損。

市場對此視而不見,因為AI雲端服務收入環比幾乎翻倍,增加到3360萬美元,且IREN與NVIDIA簽署了一份為期五年、價值34億美元的AI雲端合約。6月16日收購西班牙開發商Ingenostrum,新增約490兆瓦的歐洲容量。

股價達125美元乃至更高的依據

看漲論點建立在已簽約的容量之上。管理層的目標是在2026年自然年底前達到37億美元的年度經常性收入(ARR),其中已有31億美元完成簽約。97億美元的微軟AI雲端交易、NVIDIA合作涵蓋高達5吉瓦的DSX對齊基礎設施,以及5月26日簽署的16億美元戴爾協議,意味著2026年ARR目標中約84%已鎖定。

執行長Daniel Roberts告訴投資者:「沒有閒置的GPU。」我們的看漲情境目標價為124.85美元,上漲空間達108%,Jefferies最近重申買入評級,目標價79美元,華爾街目標價上限為105美元。

值得關注的風險

看跌論點從資本密集度開始。IREN持有37億美元的可轉換票據,分析師已標示出全面執行全球建設計劃可能存在210億美元的潛在資金缺口。

Needham於6月11日以AI收入增長時程延遲為由下調了估值,摩根大通則維持看跌的46美元目標價。對微軟和NVIDIA的客戶集中度風險確實存在。

看漲方會反駁說,表面上的淨虧損主要由退役ASIC礦機的非現金減損所主導,41%利潤率下5950萬美元的調整後EBITDA呈現出更健康的狀況。我們的看跌情境目標價為79.52美元,相較於當前水準仍隱含上漲空間。

IREN 2026-2030年價格預測

我們24/7 Wall St.的目標價為114.86美元,建議為買入,信心水準為90%。對我而言,關鍵因素在於已簽約ARR的覆蓋率:2026年目標中已有84%完成預訂,運營風險集中於執行和時程,而需求已在手。

對於能接受4.23貝塔值並尋求AI基礎設施建設投資機會的投資者而言,當前格局看起來具有建設性。對IREN在不進行大幅股權稀釋的情況下為下一階段融資的能力抱有疑慮的投資者,或許更願意等待融資情況明朗後再做決定。

| 年份 | 24/7 Wall St. 目標價 |

|---|---|

| 2026 | 85美元 |

| 2027 | 134美元 |

| 2028 | 216美元 |

| 2029 | 282美元 |

| 2030 | 352美元 |

這些預測假設IREN能按計劃將已確保的電力轉化為已簽約的ARR。若NVIDIA Vera Rubin在Sweetwater的部署加速,可能帶來顯著的上行空間;而德克薩斯州、西班牙或澳洲的監管或電網連接延誤則會令增長曲線下移。

立即行動:那位在2010年預測NVIDIA走勢的分析師剛剛公佈了他的十大AI股票——而Iren並未入選。今天免費獲取這些股票名單。

IREN股票有望飆升92%的文章最先出現在24/7 Wall St.。

您可能也會喜歡

華爾街公司與加密貨幣公司將審查市場結構提案

那位預測2008年泡沫的億萬富翁剛剛拋售谷歌,轉而買入這5隻AI硬件股票

eSIM:您需要了解的一切以及如何在奈及利亞開通