必讀

捷利比(Jollibee)遭摩根士丹利資本國際(MSCI)降級一事,正式印證了精明投資者早已察覺到的潛在跡象:捷利比(Jollibee)的財務狀況已進入更艱難捷利比(Jollibee)遭摩根士丹利資本國際(MSCI)降級一事,正式印證了精明投資者早已察覺到的潛在跡象:捷利比(Jollibee)的財務狀況已進入更艱難

[觀點] Jollibee遭MSCI降級背後令人不安的數學邏輯

如需對本內容提供反饋或相關疑問,請通過郵箱 crypto.news@mexc.com 聯絡我們。

Jollibee從MSCI菲律賓標準指數降級至小型股層級,與其說是技術性市場事件,不如說是一個警示信號。此舉降低了該股票在全球機構投資者中的能見度,並觸發投資組合重新配置。在這個標誌性品牌和積極的國際擴張敘事背後,隱藏著更為複雜的財務現實:債務成本上升、流動性收緊、租賃義務不斷累積,以及一個愈來愈依賴持續擴張來維持增長動能的商業模式。

這份深度分析揭示了這個深受喜愛的菲律賓消費帝國,如何從一個簡單明瞭的速食成功故事,演變為一個高度槓桿化的全球併購體,如今正在更嚴苛的財務與市場審視下運營。

Jollibee Foods Corporation從MSCI菲律賓標準指數降至小型股,不僅僅是一次令人尷尬的投資組合調整,更是一次深度審查事件。

市場不會因為懷舊情結、品牌情感或民族象徵而降低一家企業的評級。市場降級的依據是流動性、估值動態、資產負債表靈活性以及機構信心——而這些指標都在慢慢冷卻。

在Jollibee歡樂笑臉和不間斷的國際增長敘事背後,財務報表如今已揭示出這家公司正處於一個更為不祥的企業演變階段。

要真正理解這一點的重要性,你需要先了解MSCI究竟是什麼。摩根士丹利資本國際(Morgan Stanley Capital International),即MSCI,於1960年代末作為全球股票市場指數編製和分析機構起步,旨在幫助機構投資者衡量和比較全球市場。

隨著時間推移,MSCI成為全球資本最具影響力的守門人之一。如今,由養老基金、主權財富基金、保險公司和交易所交易基金管理的數兆美元資金,都參考MSCI指數來決定資金流向。

簡而言之,MSCI是全球上市公司的評分卡。龐大的國際投資基金往往會買入或持有進入MSCI主要指數的公司股票。

MSCI主要有兩個國家指數:MSCI菲律賓標準指數和MSCI菲律賓通用指數。區分兩者非常重要,因為它們在全球投資中服務於不同的目的。

標準指數是MSCI針對菲律賓大型股和中型股的主要基準——實際上是該國機構投資的「主舞台」,受到眾多全球新興市場基金、養老金管理機構及被動投資工具的追蹤。

MSCI菲律賓標準指數(主要大型股/中型股基準)中排名前10的菲律賓上市公司。截圖來自MSCI菲律賓指數

MSCI菲律賓標準指數(主要大型股/中型股基準)中排名前10的菲律賓上市公司。截圖來自MSCI菲律賓指數

納入標準指數意味著一隻股票擁有足夠的市值、流動性和機構相關性,足以吸引重要的全球投資者關注。因此,從該基準中被剔除絕非只是表面文章,它可能觸發自動的投資組合資金外流,並降低該股票在外國機構投資者中的能見度。

相比之下,通用指數是一個更廣泛的策略型衍生指數,融入了額外的投資組合及ESG風格疊加層。雖然對專業基金有一定用途,但其信號意義不及標準指數本身。

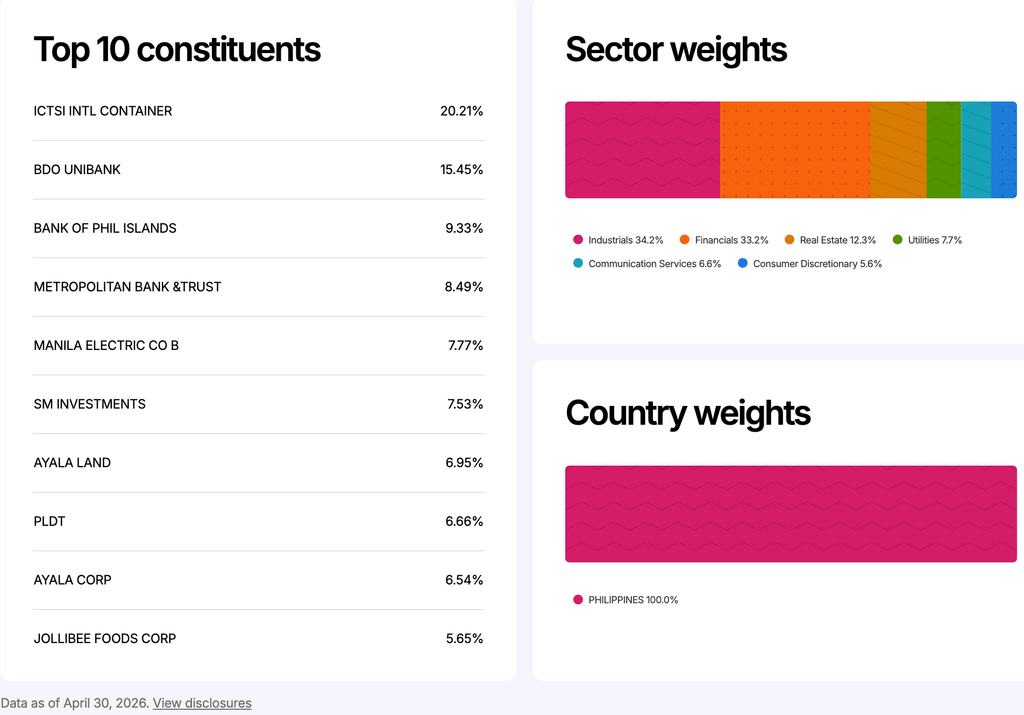

這些來自MSCI菲律賓通用指數(截至2026年4月30日)的圖表顯示,Jollibee在MSCI菲律賓ETF中的權重僅為5.65%。這表明相較於ICTSI、BDO和BPI等名字,Jollibee的機構權重已降低,說明全球被動基金愈來愈不將Jollibee視為菲律賓機構股票市場的核心。截圖來自MSCI菲律賓通用指數

這些來自MSCI菲律賓通用指數(截至2026年4月30日)的圖表顯示,Jollibee在MSCI菲律賓ETF中的權重僅為5.65%。這表明相較於ICTSI、BDO和BPI等名字,Jollibee的機構權重已降低,說明全球被動基金愈來愈不將Jollibee視為菲律賓機構股票市場的核心。截圖來自MSCI菲律賓通用指數

這一區別在Jollibee的案例中至關重要,因為其降級與MSCI菲律賓標準指數(主要基準)直接相關——全球投資者在評估哪些菲律賓公司仍屬於該國核心機構股票時,密切關注的正是這一基準。

這意味著什麼

當一家公司被降級至較小的類別時,相關基金會自動削減持倉或完全退出。這就是Jollibee降級如此重要的原因。雖然這不意味著公司正在崩潰,但全球投資者對於Jollibee能否繼續留在該國頂級機構級別股票之列的不確定性正在上升。

原因可從公司財務報表中找到答案。Jollibee並未陷入財務困境。2025年其營收仍接近3,050億披索,相較前一年約2,700億披索有所增加。歸屬於股東的淨利潤小幅增加到約109億披索。數以百萬計的菲律賓人仍光顧Jollibee門店,該品牌依然是菲律賓最強勁的消費特許經營品牌之一。深入理解Jollibee的財務狀況,不僅在於營收,更在於增長的質量,以及維持增長所需承受的財務壓力。

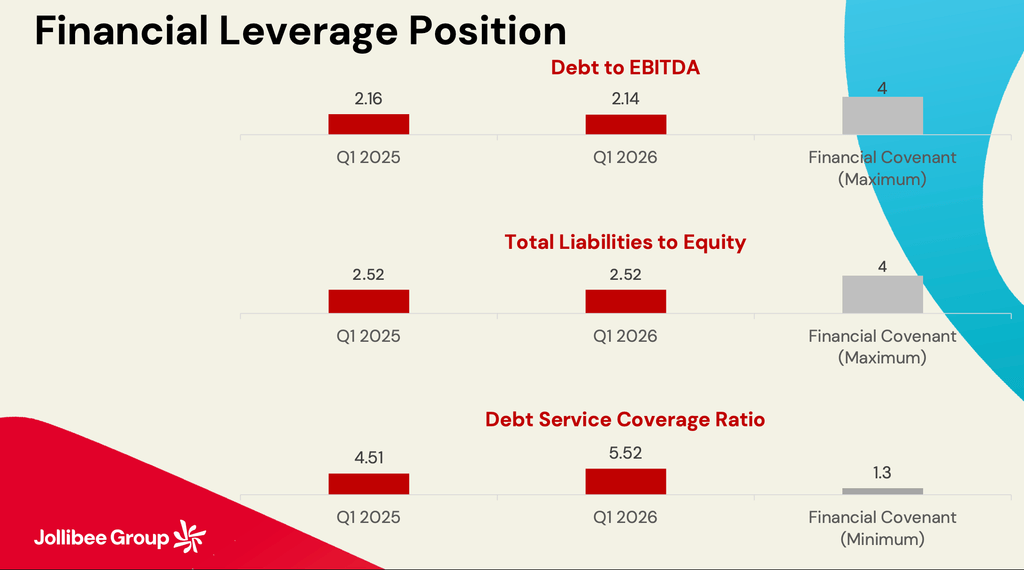

這張關於槓桿比率的幻燈片顯示,Jollibee集團仍處於銀行契約門檻的舒適區間內。債務對EBITDA比率約為2.14倍,仍低於4.0倍的契約上限。償債覆蓋率為5.52倍,也遠高於最低1.3倍的要求。這意味著貸款方目前尚未將Jollibee視為財務壓力標的。事實上,從純銀行業角度來看,公司仍顯得具備償還能力且合規。圖片來自Jollibee集團2026年第一季業績電話會議/2026年5月15日

這張關於槓桿比率的幻燈片顯示,Jollibee集團仍處於銀行契約門檻的舒適區間內。債務對EBITDA比率約為2.14倍,仍低於4.0倍的契約上限。償債覆蓋率為5.52倍,也遠高於最低1.3倍的要求。這意味著貸款方目前尚未將Jollibee視為財務壓力標的。事實上,從純銀行業角度來看,公司仍顯得具備償還能力且合規。圖片來自Jollibee集團2026年第一季業績電話會議/2026年5月15日

壓力在此處開始顯現。利息支出在短短一年內從58億披索激增至約76億披索,增速遠超實際盈利增幅。這一點至關重要,因為融資成本上升會悄然侵蝕擴張的經濟效率。一家公司可以持續開設新店、報告更高的營收,但其財務底層卻愈來愈緊張。

Jollibee債務超越資產

流動性指標呈現相同的規律。流動負債現已超過流動資產,使Jollibee的流動比率降低到1.0以下。換言之,短期義務現已大於可隨時動用的短期資源。這不意味著破產迫在眉睫。Jollibee仍擁有強大的銀行關係、龐大的規模和健康的營業現金流。但這確實意味著企業愈來愈依賴不間斷的現金創造和穩定的再融資條件。

Jollibee集團如今已是一家全球性企業,與許多投資者心目中那個傳統形象相去甚遠。數十年來,Jollibee被視為菲律賓資本主義最清晰的成功案例之一:一家本土速食連鎖品牌憑藉文化洞察力和運營紀律擊敗了全球巨頭。

如今,這家公司已演變為一個依賴債務市場、租賃和永無止境的擴張來維持增長的跨國併購中心。這一轉變從根本上改變了其財務風險面貌。

營業現金流強勁,約為367億披索。然而,資本支出超過150億披索的預算,租賃費用幾乎消耗了120億披索。利息支付、股息、再融資義務及收購相關成本進一步降低了流動性。這可能正是大多數散戶投資者所忽視的:賬面盈利並不等同於產生可用現金。

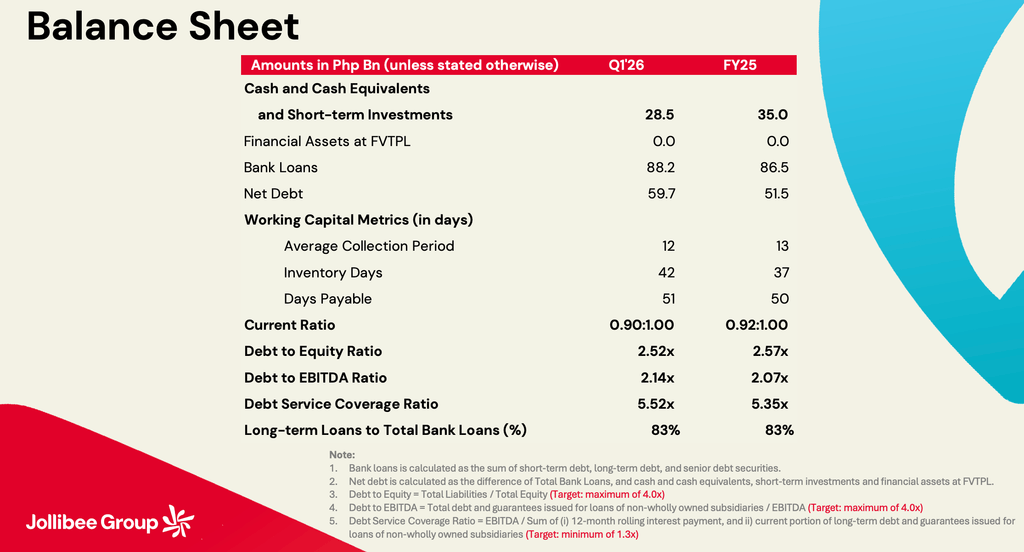

這份資產負債表中有幾項指標值得關注:現金及短期投資從350億披索降低到285億披索;淨債務從515億披索增加到597億披索;銀行貸款從865億披索增加到882億披索;存貨週轉天數從37天增加到42天;流動比率從0.92倍降低到0.90倍。這些指標中沒有一項單獨預示危機,但綜合來看,它們顯示出一家公司在持續消耗流動性的同時,債務義務仍在不斷攀升。圖片來自Jollibee集團2026年第一季業績電話會議/2026年5月15日

這份資產負債表中有幾項指標值得關注:現金及短期投資從350億披索降低到285億披索;淨債務從515億披索增加到597億披索;銀行貸款從865億披索增加到882億披索;存貨週轉天數從37天增加到42天;流動比率從0.92倍降低到0.90倍。這些指標中沒有一項單獨預示危機,但綜合來看,它們顯示出一家公司在持續消耗流動性的同時,債務義務仍在不斷攀升。圖片來自Jollibee集團2026年第一季業績電話會議/2026年5月15日

廚師太多壞湯羹

一家公司可能報告數十億的盈利,同時卻在日益沉重的財務壓力下運營,原因在於太多方面在爭奪同一現金流。在Jollibee的案例中,債權人要求償債、房東要求租金、股東期待股息,全球擴張又需要新鮮的投資資本。

商譽和無形資產的增加也必須受到密切關注。多年的收購活動使商譽和商標金額逐步攀升至接近股東權益本身規模的水平。

商譽,說到底,是一種會計層面的樂觀表達——管理層基於對被收購業務將帶來豐厚未來利潤和持久價值的信念,為企業高預期所支付的溢價。

只要這些收購持續表現良好,這一策略就能奏效。但商譽相對於權益愈大,一旦增長放緩或海外業務未達預期,資產負債表就愈脆弱。

這正是為什麼不應將MSCI降級視為一次性技術性調整。它正式確認了精明投資者早已在水面下察覺到的問題:Jollibee的財務狀況已進入一個更為艱難的階段,單靠增長本身已不再足夠。

投資者希望看到更強勁的自由現金流、更佳的流動性以及更穩定的資產負債表。資本市場以數學為準則,而非情感。投資者更在意真實數字,而非品牌忠誠度。同樣的數學邏輯如今正在追問:Jollibee的全球帝國能否在不強化其背後財務架構的情況下持續擴張。– Rappler.com

點擊此處瀏覽更多觀點文章。

市場機遇

MATH實時價格 (MATH)

$0.03306

$0.03306$0.03306

USD

MATH (MATH) 實時價格圖表

免責聲明: 本網站轉載的文章均來源於公開平台,僅供參考。這些文章不代表 MEXC 的觀點或意見。所有版權歸原作者所有。如果您認為任何轉載文章侵犯了第三方權利,請聯絡 crypto.news@mexc.com 以便將其刪除。MEXC 不對轉載文章的及時性、準確性或完整性作出任何陳述或保證,並且不對基於此類內容所採取的任何行動或決定承擔責任。轉載材料僅供參考,不構成任何商業、金融、法律和/或稅務決策的建議、認可或依據。

您可能也會喜歡

美SEC批准Nasdaq上市比特幣價格指數期權

BitcoinWorld 美國證券交易委員會(SEC)批准納斯達克上市以Bitcoin價格為基礎的指數期權 美國證券交易委員會(SEC)已批准Bitcoin的上市

分享

bitcoinworld2026/05/23 08:40

美股漲過頭警訊!席勒市盈率逼近 1999 年泡沫頂點

席勒市盈率(CAPE)已升至接近 40 倍,逼近 1999 年網際網路泡沫頂峰。AI 龍頭企業的基本面雖強於當 […] 〈美股漲過頭警訊!席勒市盈率逼近 1999 年泡沫頂點〉這篇文章最早發佈於動區BlockTempo《動區動趨-最具影響力的區塊鏈新聞媒體》。

分享

Blocktempo ZH2026/05/23 10:33

特朗普沒有預見到即將到來的清算:分析

還有什麼比看著一個狂妄自大的自戀者昂首闊步地走進自己挖的坑更令人愉悅的嗎?德克薩斯州保守派人士Nick Catoggio表示,他迫不及待想要一探究竟。

分享

Alternet2026/05/23 09:22