Marvell упала на этой неделе, даже войдя в S&P 500. Может ли откат стать возможностью?

Ключевые показатели акций Marvell

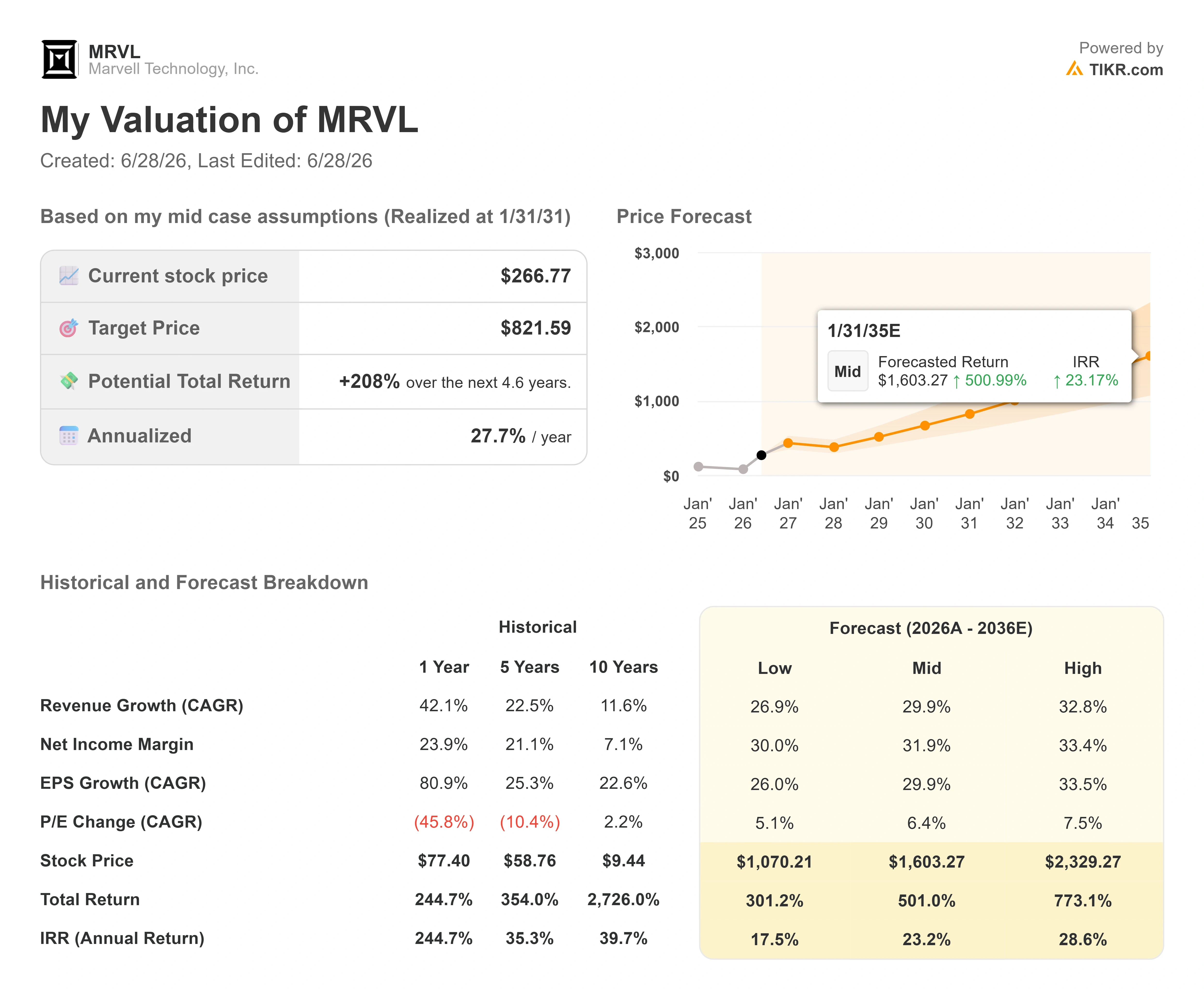

- Текущая цена: $266,77

- Целевая цена (средняя): ~$820

- Целевая цена аналитиков: ~$245

- Потенциальный общий доход: ~208%

- Годовая IRR: ~28% / год

- Реакция на отчёт о прибыли: +3,09% (27 мая 2026)

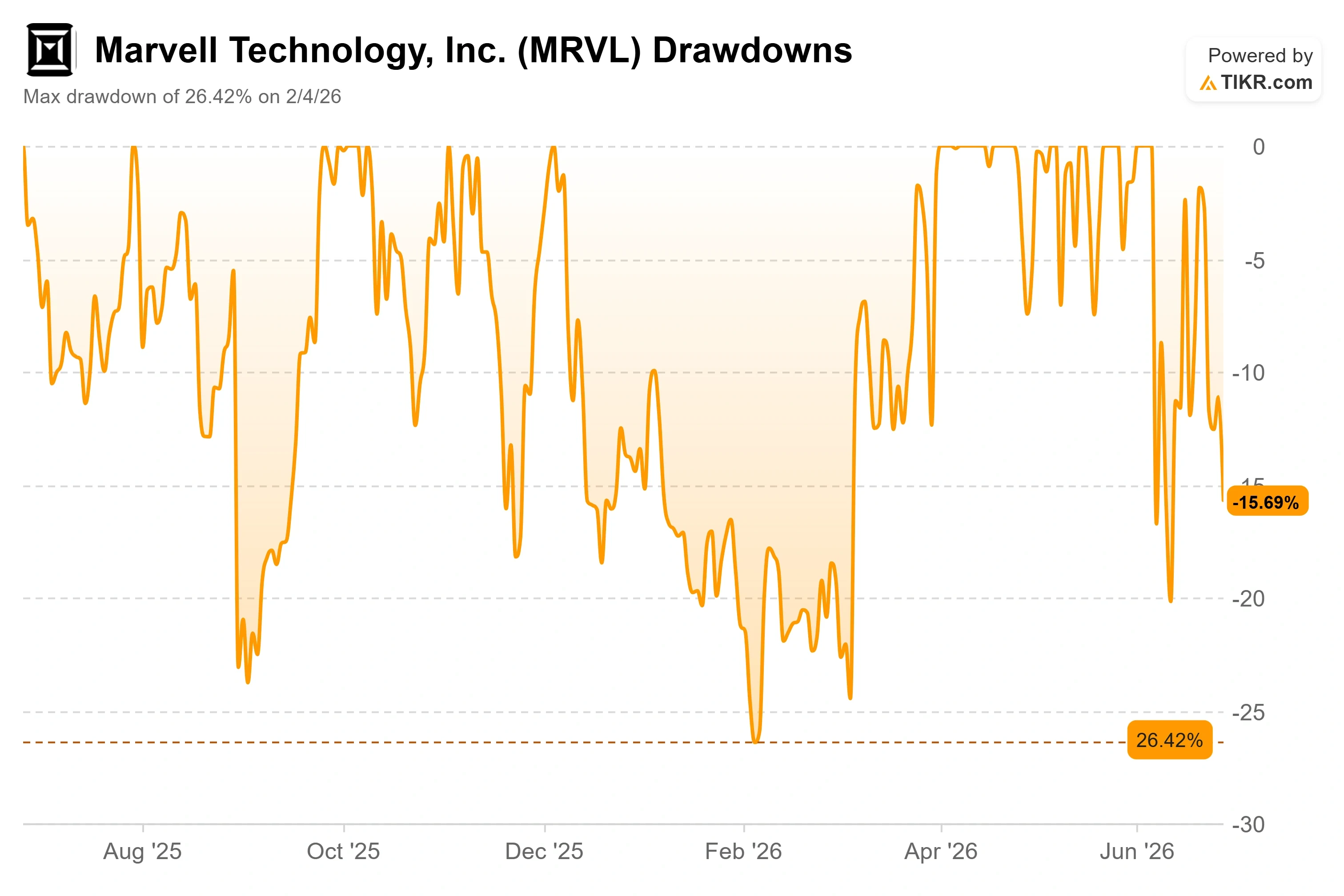

- Максимальная просадка: 26,42% (4 февраля 2026)

Уже доступно: узнайте, насколько могут вырасти ваши любимые акции, с помощью новой модели оценки TIKR (бесплатно) >>>

Что произошло?

Marvell Technology (MRVL) только что пережила самую странную неделю: ту, что наступает сразу после триумфа. Акция вошла в состав S&P 500 до открытия торгов в понедельник, 22 июня, — официальное подтверждение того, что компания достигла масштаба и значимости крупнейших имён на рынке. К пятнице она закрылась на уровне $266,77, потеряв 5,15% за день и значительно отступив от 52-недельного максимума $329,88. Индекс получил новейшего производителя AI-чипов. Производитель чипов получил распродажу.

Этот резкий разворот и есть суть всей полемики вокруг акций Marvell в 2026 году. Одни видят бизнес, опережающий собственных аналитиков, с потенциалом роста до значительно более высоких цен. Другие видят компанию стоимостью около $233 млрд, оцениваемую под будущее, которое должно реализоваться строго по расписанию, и торгующуюся выше среднего целевого уровня Уолл-стрит. Вопрос, на который рынок пока не может ответить: сможет ли ускоряющаяся история удержать столь дорогостоящую акцию после того, как очевидные катализаторы исчерпают себя.

Что на самом деле обвалило акцию

Непосредственным поводом стала не корректировка прогноза и не потеря клиента. Это была подача документа. Уходящий финансовый директор Виллем Мейнтьес подал форму 144, раскрывающую намерение продать 211 329 акций на сумму около $65 млн по цене середины июня. Форма 144 — лишь уведомление о намерении продать, а не совершённая сделка, но трейдеры редко ждут уточнений. Крупные инсайдерские продажи вблизи максимума, особенно со стороны финансового директора, воспринимаются как сигнал о переоценённости, и продажи переросли в широкую коррекцию сектора чипов.

Контекст смягчает панику. Мейнтьес уходит на пенсию после 10 лет работы, а не бежит с корабля. 11 июня Marvell назначила Дэна Дёрна, ранее работавшего в Adobe, финансовым директором с вступлением в должность 15 июня, при этом Мейнтьес остаётся советником до апреля 2027 года. Дёрн большую часть карьеры провёл на руководящих финансовых должностях в полупроводниковой отрасли, ранее занимая должность CFO в GlobalFoundries, NXP и Applied Materials, а компания подтвердила прогноз на второй квартал одновременно с этим объявлением.

Просадки Marvell (TIKR)

Просадки Marvell (TIKR)

Смотрите исторические и прогнозные оценки по акциям Marvell (бесплатно!) >>>

Фундаментальные показатели движутся в другую сторону

За информационным шумом бизнес ускоряется, а не замедляется. Marvell показала рекордную выручку за первый квартал финансового 2027 года в размере $2,42 млрд, что на 28% больше год к году, и дала прогноз по выручке второго квартала около $2,7 млрд, что предполагает рост примерно на 35%. Финансовый год заканчивается в январе, так что это темп текущего года. Операционный денежный поток достиг рекордных $638,8 млн. Реакция акции на публикацию результатов 27 мая составила скромные +3,09%, что говорит о том, насколько много хороших новостей уже было заложено в цене.

Стратегический тезис строится на диверсификации, и руководство посвятило своё последнее публичное выступление именно этому аргументу. На конференции Bank of America Global Technology Conference 3 июня генеральный директор Мэтт Мёрфи отверг представление о Marvell как об однопродуктовой компании. «Мы не однодневка», — сказал он, указав на три самостоятельных бизнеса с оборотом в миллиарды долларов: широкополосная аналоговая электроника, облачные коммутаторы и межцентровое оптическое соединение (DCI — оптические каналы, передающие AI-нагрузки между дата-центрами), каждый из которых масштабируется уже в следующем году. Эта широта и есть ответ на опасения медведей относительно концентрации, поскольку крупнейшие клиенты Marvell по-прежнему формируют основную долю выручки.

Мёрфи был столь же прямолинеен в отношении ожиданий. Когда генеральный директор Nvidia Дженсен Хуанг назвал Marvell «следующей компанией стоимостью триллион долларов» на сцене COMPUTEX, этот комментарий способствовал скачку на 24% за один день. Реакция самого Мёрфи была более сдержанной: «Думаю, я сказал, что нам ещё предстоит немного поработать». Для команды менеджеров, которая последние два года пересматривала ожидания инвесторов после того, как бизнес заказных кремниевых чипов опередил собственные обещания, эта сдержанность принципиальна. Само партнёрство с Nvidia реально и стратегически значимо, создавалось годами совместной работы и, по данным прессы, включает инвестиции Nvidia на $2 млрд наряду с сотрудничеством в области заказного кремния и внедрения NVLink.

Где на самом деле сосредоточено напряжение вокруг оценки

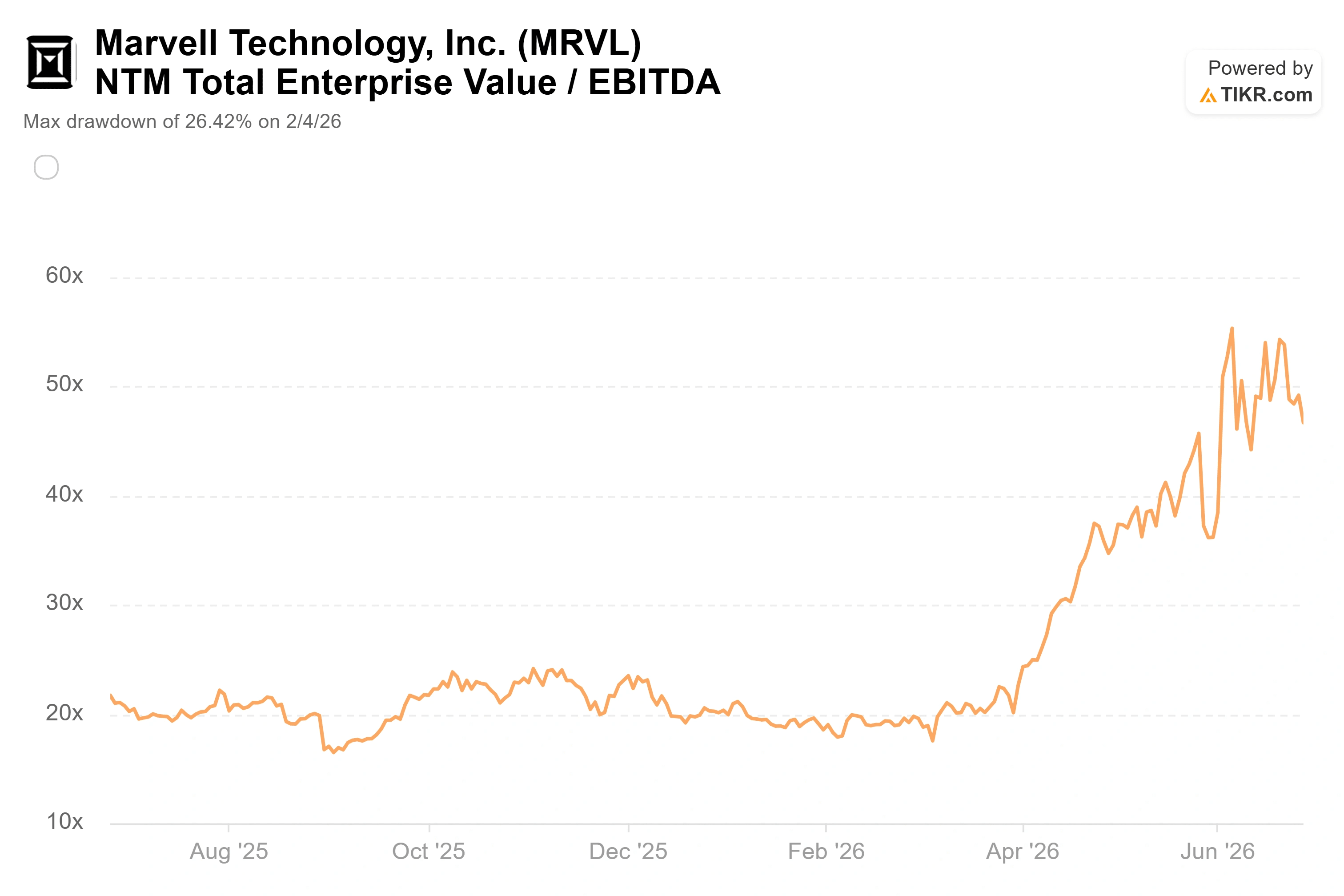

Marvell недёшева, и сравнение с отраслевыми аналогами это наглядно показывает. Акция торгуется примерно на уровне 47x по EV/EBITDA за следующие двенадцать месяцев, тогда как медиана по группе полупроводниковых компаний, отслеживаемых TIKR, составляет около 22x. Broadcom, наиболее близкий аналог в сегменте заказного AI-кремния, торгуется примерно на уровне 19x по тому же показателю, Nvidia — около 15x. По соотношению цены к форвардной прибыли показатель Marvell около 59x значительно превышает 23x у Broadcom и 19x у Nvidia. При любом сравнении с аналогами инвесторы платят значительную премию именно за Marvell.

Эта премия не лишена оснований. Двухлетний форвардный CAGR выручки Marvell около 43% существенно опережает более крупных и зрелых конкурентов, и компания, растущая такими темпами с расширяющейся маржой, может обосновать мультипликатор, недоступный остальным. Проблема в том, что мультипликатор 47x EV/EBITDA не оставляет места для ошибок. Любой сбой в наращивании заказных решений, любой признак того, что крупный облачный клиент переводит заказы внутрь, — и столь точно оценённая акция быстро пересматривается в обратную сторону. KeyBanc сформулировал более устойчивую версию бычьего тезиса, подняв целевую цену до $385 18 июня — рекорда среди аналитиков, — утверждая, что именно оптические сети Marvell, а не заголовочные заказные чипы, являются более стабильным двигателем роста. Это различие важно, поскольку связность — это рынок, который Marvell помогает создавать, тогда как заказной кремний зависит от нескольких клиентских программ, которые компания не может полностью контролировать.

Marvell NTM EV/EBITDA (TIKR)

Marvell NTM EV/EBITDA (TIKR)

Смотрите, как Marvell выглядит на фоне конкурентов в TIKR (бесплатно!) >>>

Расширенный анализ модели TIKR

- Текущая цена: $266,77

- Целевая цена (средняя): ~$820

- Потенциальный общий доход: ~208%

- Годовая IRR: ~28% / год

Расширенная модель оценки Marvell (TIKR)

Расширенная модель оценки Marvell (TIKR)

Смотрите прогнозы роста аналитиков и целевые цены по акциям Marvell (бесплатно!) >>>

В базовом сценарии модель оценки TIKR указывает на целевой уровень около $820, достигаемый к финансовому 2031 году (январь 2031), что предполагает общий доход около 208% и годовую IRR примерно 28%. Два драйвера CAGR выручки — наращивание заказного кремния в направлении многомиллиардного ориентира компании на 2028 год и бизнес оптических межсоединений, развивающийся на волне перехода AI к масштабированию вширь и вглубь. Драйвер маржи — операционный рычаг по мере роста доли дата-центров до 75% выручки и выше, что в базовом сценарии поднимает маржу чистой прибыли до около 32%. Основной риск — концентрация клиентской базы: откат или инсорсинг одного крупного гиперскейлера одновременно ударит по выручке и мультипликатору.

Оптимистичный сценарий прост: если рост дата-центров удержится вблизи темпа 55%, на который ориентируется менеджмент на следующий год, а заказной бизнес более чем удвоится, как и прогнозируется, то форвардный CAGR выручки около 30% по модели достижим, и премия оправдана.

Пессимистичный сценарий столь же очевиден: сбой в наращивании заказных решений при мультипликаторе 47x EV/EBITDA подвергает акцию резкой переоценке — та же уязвимость, которую подача документа CFO обнажила в рамках одной торговой сессии.

Заключение

Июньский рост на фоне включения в индекс и распродажа в конце недели — всё это лишь шум. Значимая цифра — темп роста дата-центров в отчёте о прибыли за второй квартал финансового 2027 года, ожидаемом около 27 августа 2026 года. Менеджмент ориентировал темп на уровень 55% и подтвердил ориентир по выручке на финансовый 2028 год около $16,5 млрд. Результат, подтверждающий этот темп при сохранении ориентира, подкрепит премию и, вероятно, подтянет запаздывающий средний уровень аналитиков к отметкам, по которым акция уже торгуется. Любой намёк на замедление наращивания заказных решений передаёт козыри медведям и оставляет акцию с мультипликатором 47x EBITDA крайне уязвимой. Следите за августовскими данными по дата-центрам, а не за заголовками о смене CFO.

Смотрите, какие акции покупают инвесторы-миллиардеры, чтобы следовать за умными деньгами с TIKR.

Стоит ли инвестировать в Marvell?

Единственный способ по-настоящему это узнать — изучить цифры самостоятельно. TIKR предоставляет бесплатный доступ к тем же финансовым данным институционального качества, которые профессиональные аналитики используют для ответа именно на этот вопрос.

Откройте страницу Marvell — и вы увидите многолетнюю историю финансовых показателей, прогнозы аналитиков Уолл-стрит по выручке и прибыли на предстоящие кварталы, динамику мультипликаторов оценки во времени и направление изменения целевых цен.

Создайте бесплатный список наблюдения для отслеживания Marvell наряду со всеми остальными акциями в вашем поле зрения. Банковская карта не требуется. Только данные, необходимые для самостоятельного принятия решений.

Анализируйте Marvell в TIKR бесплатно →

Ищете новые возможности?

- Смотрите, какие акции покупают инвесторы-миллиардеры, чтобы следовать за умными деньгами.

- Анализируйте акции всего за 5 минут с помощью универсальной и удобной платформы TIKR.

- Чем больше камней вы перевернёте… тем больше возможностей откроете. Ищите среди 100 000+ глобальных акций, портфелей ведущих мировых инвесторов и многого другого с TIKR.

Отказ от ответственности:

Обратите внимание, что статьи на TIKR не предназначены для использования в качестве инвестиционных или финансовых рекомендаций со стороны TIKR или нашей редакции, а также не являются советами покупать или продавать какие-либо акции. Мы создаём контент на основе инвестиционных данных TIKR Terminal и оценок аналитиков. Наш анализ может не включать последние корпоративные новости или важные обновления. TIKR не имеет позиций ни в одной из упомянутых акций. Спасибо за чтение и удачных инвестиций!

Вам также может быть интересно

Туристическая компания, основанная 24 года назад, подаёт на банкротство и отменяет поездки

Крушение вертолёта Saudi Aramco унесло жизни 14 человек в Рас-Тануре, причина неизвестна

Напряженность на энергетических рынках вызывает обеспокоенность в отношении финансовой стабильности