Acțiunile Apollo au scăzut cu 6% după limitarea retragerilor din creditul privat. Iată unde ar putea ajunge acțiunea în 2026

Statistici cheie pentru acțiunea Apollo

- Prețul curent: $122,60

- Prețul țintă (mediu): ~$250

- Ținta analiștilor: ~$150

- Randament total potențial: ~102% în următorii 4,5 ani

- IRR anualizat: aproximativ 17% / an

- Drawdown maxim: -35,73% (12 martie 2026)

Acum disponibil: Descoperă cât potențial de creștere ar putea avea acțiunile tale favorite folosind noul Model de Evaluare TIKR (Este gratuit) >>>

Ce s-a întâmplat?

Apollo Global Management (APO) tocmai le-a oferit investitorilor exact știrea pe care nu voiau să o vadă a doua oară consecutiv. Pentru al doilea trimestru la rând, firma a limitat retragerile din fondul său emblematic de credit privat retail. Acțiunea Apollo a scăzut cu 6,13% pe 24 iunie 2026, închizând la $122,60, o scădere de $8,01 într-o singură sesiune.

O singură restricție ar putea fi un incident izolat. O a doua restricție, cu cereri și mai mari, seamănă cu un tipar. Aceasta este povestea reală și de aceea piața a reacționat. Disputa dintre optimiști și pesimiști nu mai este despre dacă Apollo poate supraviețui unui val de răscumpărări. Este despre dacă aceste restricții semnalează ceva structural greșit cu creditul privat retail sau dacă teama s-a desprins pur și simplu de o afacere care continuă să-și compoundeze câștigurile. Singurul lucru pe care piața nu îl poate răspunde încă este cât timp vor dura ieșirile de capital.

Ce s-a întâmplat de fapt

Pe 22 iunie, Apollo Debt Solutions le-a comunicat acționarilor că va limita răscumpărările trimestriale la 5% din acțiunile aflate în circulație. Investitorii solicitaseră retragerea a aproximativ 16,8% din fond, adică în jur de 2,4 miliarde de dolari. Apollo Debt Solutions, sau ADS, este compania de dezvoltare a afacerilor a firmei, în valoare de aproximativ 26 miliarde de dolari, principalul vehicul prin care aceasta atrage clienții de avere retail în creditul privat.

Detaliul care a speriat piața a fost traiectoria. Cererile din trimestrul trecut au fost de 11,2%. În acest trimestru, au sărit la 16,8%. Presiunea a fost și asimetrică: cererile onshore din SUA s-au moderat la aproximativ 4,3%, în timp ce investitorii offshore au solicitat retragerea a aproximativ 12,5%. Valul se accelerează, iar clienții internaționali îl conduc. Apollo și-a menținut plafonul de 5% constant pe parcursul ambelor trimestre, prezentând această disciplină ca o protecție pentru investitorii pe termen lung din fond, nu ca un semn de dificultate.

Drawdown-uri Apollo (TIKR)

Drawdown-uri Apollo (TIKR)

Vezi estimările istorice și prospective pentru acțiunea Apollo (Este gratuit!) >>>

De ce conducerea spune că structura funcționează

Cel mai direct contraargument la cazul pesimist a venit cu două săptămâni înainte de restricție. La Conferința Morgan Stanley US Financials din 10 iunie, John Zito, Co-Președinte al Apollo Asset Management, a abordat direct presiunea.

„Răscumpărările sunt ridicate în prezent. Nu există nicio modalitate de a ascunde asta", a spus Zito. Dar el a argumentat că structura își face treaba. El a prezentat logica: un fond cu lichiditate profundă, active ale căror venituri corespund randamentului de distribuție și o durată medie de viață a activelor de 3,5 ani corelată cu o structură a pasivelor de 3,5 ani. „Pentru credit, este de fapt o structură cu adevărat adecvată", a spus el.

Aceasta recadrează restricția. Un plafon de răscumpărare nu înseamnă un fond înghețat pentru că nu poate plăti. Înseamnă un fond care limitează deliberat ieșirile pentru a evita vânzarea activelor la prețuri proaste — exact modul de eșec pe care structura există pentru a-l preveni. Așa cum a spus Zito, în ciuda presiunii, „nu a existat o fugă. Nu a existat un SVB. Nu au eșuat instituții financiare." A fost, de asemenea, sincer că durerea nu s-a terminat, avertizând că răscumpărările ar putea crește și mai mult dacă investitorii încearcă să „manipuleze sistemul" prin anticiparea limitelor. Această onestitate este parte din motivul pentru care 24 iunie a fost un minus controlat de 6% și nu o panică. Piața repretează un vânt împotrivă cunoscut, nu descoperă unul nou.

Partea din Apollo pe care răscumpărările nu o ating

ADS este segmentul vizibil, orientat spre retail, al Apollo. Nu este motorul. Acel motor este Athene, subsidiara de servicii de pensii, care furnizează capital permanent pe termen lung, structural separat de răscumpărările retail. Titularii de polițe nu pot da click pe „răscumpărare" așa cum poate face un client de avere.

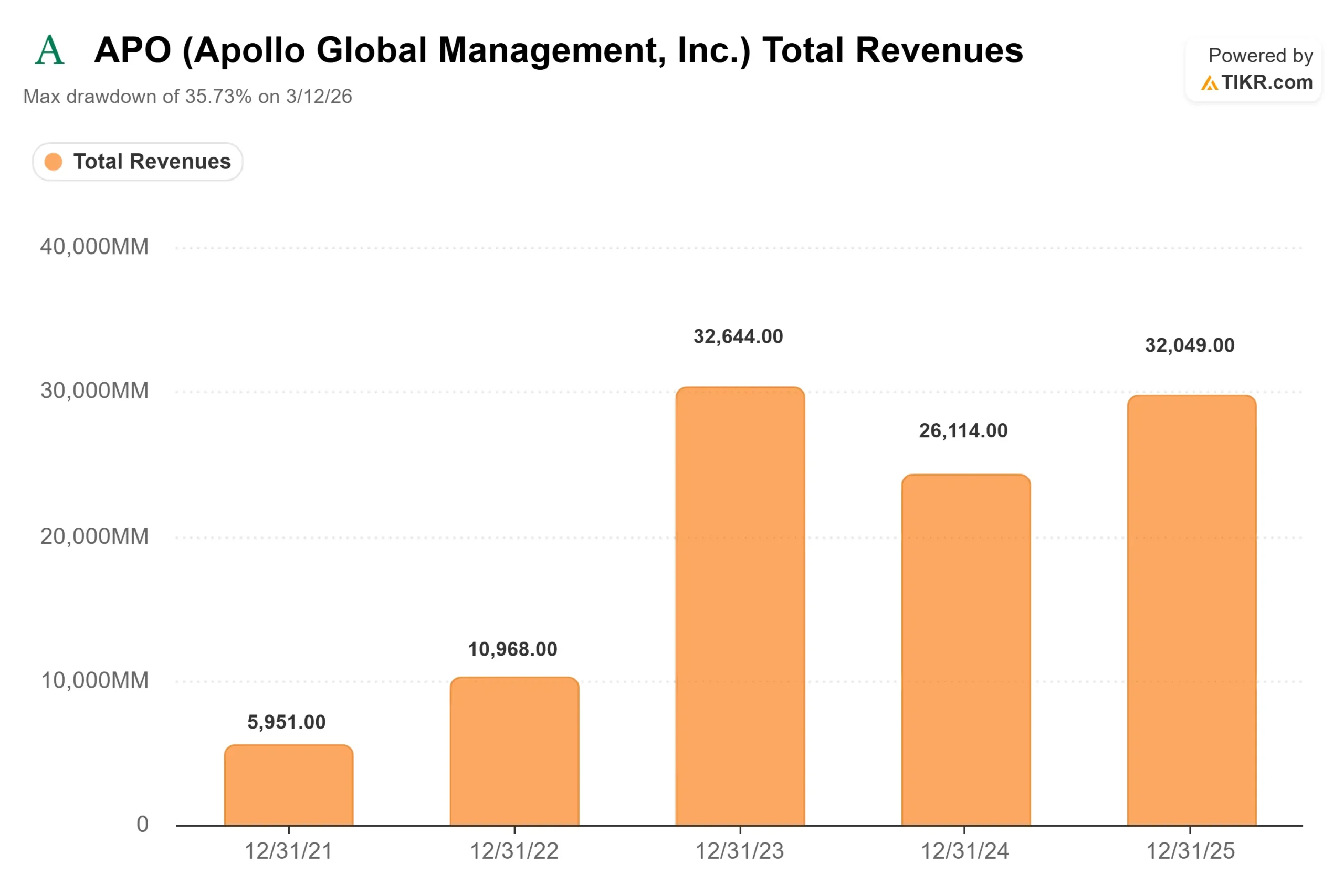

T1 2026 a arătat cum cele două jumătăți diverge. În raportul de câștiguri din 6 mai, Apollo a înregistrat câștiguri legate de comisioane (FRE, comisioanele recurente de administrare pe care Apollo le câștigă din fondurile sale) record de 728 milioane de dolari, în creștere cu 30% față de anul anterior, pe măsură ce activele administrate au depășit 1 trilion de dolari. Conducerea a reconfirmat ghidajul pentru întregul an privind o creștere FRE de peste 20%. Astfel, firma care raportează câștiguri record din comisioane și firma care restricționează un fond retail sunt aceeași firmă, iar piața cântărește în prezent restricția mai greu.

Contextul mai larg contează și el. Prioritățile de examinare ale SEC pentru 2026 plasează un scrutin sporit asupra creditului privat, datoriei fiduciare și practicilor de evaluare în întreaga industrie, nu doar la Apollo. Aceasta adaugă la incertitudinea de pe canalul de avere la care reacționează multiplul.

Veniturile Apollo (TIKR)

Veniturile Apollo (TIKR)

Vezi cum se compară Apollo cu concurenții săi în TIKR (Este gratuit!) >>>

Evaluare: Ce prețuiește discountul

La $122,60, Apollo tranzacționează la un P/E NTM (prețul pe câștiguri pentru următoarele douăsprezece luni) de 12,90x. Pentru o afacere care și-a crescut veniturile cu 22,3% anul trecut, cu datele TIKR arătând o creștere a veniturilor pe doi ani înainte de aproximativ 19%, acesta este un multiplu comprimat față de propria istorie a Apollo. Decalajul este prețul presiunii juridice și al răscumpărărilor, nu un verdict asupra câștigurilor.

Analiștii nu au capitulat. Ținta medie a analiștilor de $150,38 se situează cu aproximativ 23% peste prețul curent, bazată pe 10 recomandări de Cumpărare, 3 de Supraperformanță și 6 de Menținere, fără recomandări de Subperformanță sau Vânzare. Analiștii au redus limita superioară pe parcursul anului 2026, cu ținta maximă scăzând de la $214 la începutul anului 2025 la $173 acum, dar mixul de recomandări a rămas constructiv. Aceasta indică un compounder cu discount, nu unul defect.

Tensiunea onestă este simplă. Dacă valul de răscumpărări continuă să se accelereze și se extinde în încrederea instituțională sau strângerea de fonduri, discountul este justificat și ar putea aprofunda spre minimul de $99,56 din martie. Dacă restricțiile reprezintă canalul de avere care face exact ceea ce a descris Zito — o limitare controlată a unui mic segment al platformei — atunci câștiguri sub 13x pentru o afacere care compoundează comisioanele cu 20% reprezintă oportunitatea. Datele înclină spre aceasta din urmă. Catalizatorul care tranșează problema nu a sosit încă.

Analiza Modelului Avansat TIKR

- Prețul curent: $122,60

- Prețul țintă (mediu): ~$250

- Randament total potențial: ~102% în următorii 4,5 ani

- IRR anualizat: ~17% / an

Modelul Avansat de Evaluare Apollo (TIKR)

Modelul Avansat de Evaluare Apollo (TIKR)

Vezi previziunile de creștere ale analiștilor și prețurile țintă pentru acțiunea Apollo (Este gratuit!) >>>

Două motoare conduc ținta: creșterea continuă a câștigurilor legate de comisioane în administrarea activelor, unde conducerea ghidează spre peste 20%, și compoundarea veniturilor din spread la Athene pe măsură ce originarea continuă să-i alimenteze bilanțul. Principalul motor al marjei este câștigurile legate de spread la Athene. Scenariul optimist este că presiunea de răscumpărare se dovedește controlată, strângerea de fonduri rezistă și multiplul se rerateaza pe măsură ce presiunea juridică se disipează. Scenariul pesimist este că ieșirile ajung la canalul instituțional sau o evoluție juridică reaprinde discountul, împingând acțiunea înapoi spre minimul din martie. Cel mai mare risc unic este că stresul din creditul privat retail încetează să mai fie o poveste de sentiment și începe să afecteze creșterea reală a FRE.

Concluzie

Cifra de urmărit este următoarea rată de răscumpărare ADS, iar următoarea lectură vine odată cu câștigurile Apollo din T2 2026 pe 30 iulie. Zito a definit deja ce înseamnă rău: cereri care urcă peste 16,8% din acest trimestru ar confirma că valul continuă să crească. Bine înseamnă o aplatizare a ratei cererilor, cu moderarea onshore menținută și vârful offshore răcindu-se. Dacă creșterea FRE rămâne pe traiectoria sa de peste 20% și răscumpărările se opresc din urcare, iunie va părea un discount determinat de sentiment pe un compounder. Dacă se accelerează în strângerea de fonduri, pesimiștii își vor fi câștigat prudența. 30 iulie începe să răspundă la aceasta.

Vezi ce acțiuni cumpără investitorii miliardari pentru a urmări banii inteligenți cu TIKR.

Ar trebui să investești în Apollo?

Singura modalitate de a ști cu adevărat este să te uiți singur la cifre. TIKR îți oferă acces gratuit la aceleași date financiare de calitate instituțională pe care analiștii profesioniști le folosesc pentru a răspunde exact la această întrebare.

Deschide Apollo și vei vedea ani de date financiare istorice, ce se așteaptă analiștii de pe Wall Street în ceea ce privește veniturile și câștigurile în trimestrele viitoare, cum s-au mișcat multiplii de evaluare în timp și dacă prețurile țintă sunt în creștere sau în scădere.

Poți crea o listă de urmărire gratuită pentru a monitoriza Apollo alături de orice altă acțiune din raza ta de interes. Nu este necesar un card de credit. Doar datele de care ai nevoie pentru a decide singur.

Analizează Apollo pe TIKR Gratuit →

Cauți noi oportunități?

- Vezi ce acțiuni cumpără investitorii miliardari pentru a urmări banii inteligenți.

- Analizează acțiuni în doar 5 minute cu platforma all-in-one, ușor de utilizat a TIKR.

- Cu cât răscolești mai mult… cu atât mai multe oportunități vei descoperi. Caută peste 100.000 de acțiuni globale, portofoliile celor mai importanți investitori globali și multe altele cu TIKR.

Disclaimer:

Vă rugăm să rețineți că articolele de pe TIKR nu sunt destinate să servească drept consiliere de investiții sau financiară din partea TIKR sau a echipei noastre de conținut și nici nu sunt recomandări de cumpărare sau vânzare a unor acțiuni. Creăm conținut pe baza datelor de investiții ale TIKR Terminal și a estimărilor analiștilor. Analiza noastră ar putea să nu includă știri recente ale companiei sau actualizări importante. TIKR nu deține nicio poziție în niciuna dintre acțiunile menționate. Vă mulțumim pentru lectură și investiții fericite!

Poate îți place și

Acțiunea Fortinet (FTNT) a atins un maxim istoric. Iată de ce Wall Street este optimist

Opțiuni Bitcoin de 10 Miliarde de Dolari Urmează să Expire într-un Important Eveniment de Piață

NASA tocmai a lansat patru astronauți spre Lună — Iată ce înseamnă asta pentru acțiunile spațiale