コストコ株、最高値から13%下落。特別配当が次の起爆剤になるか?

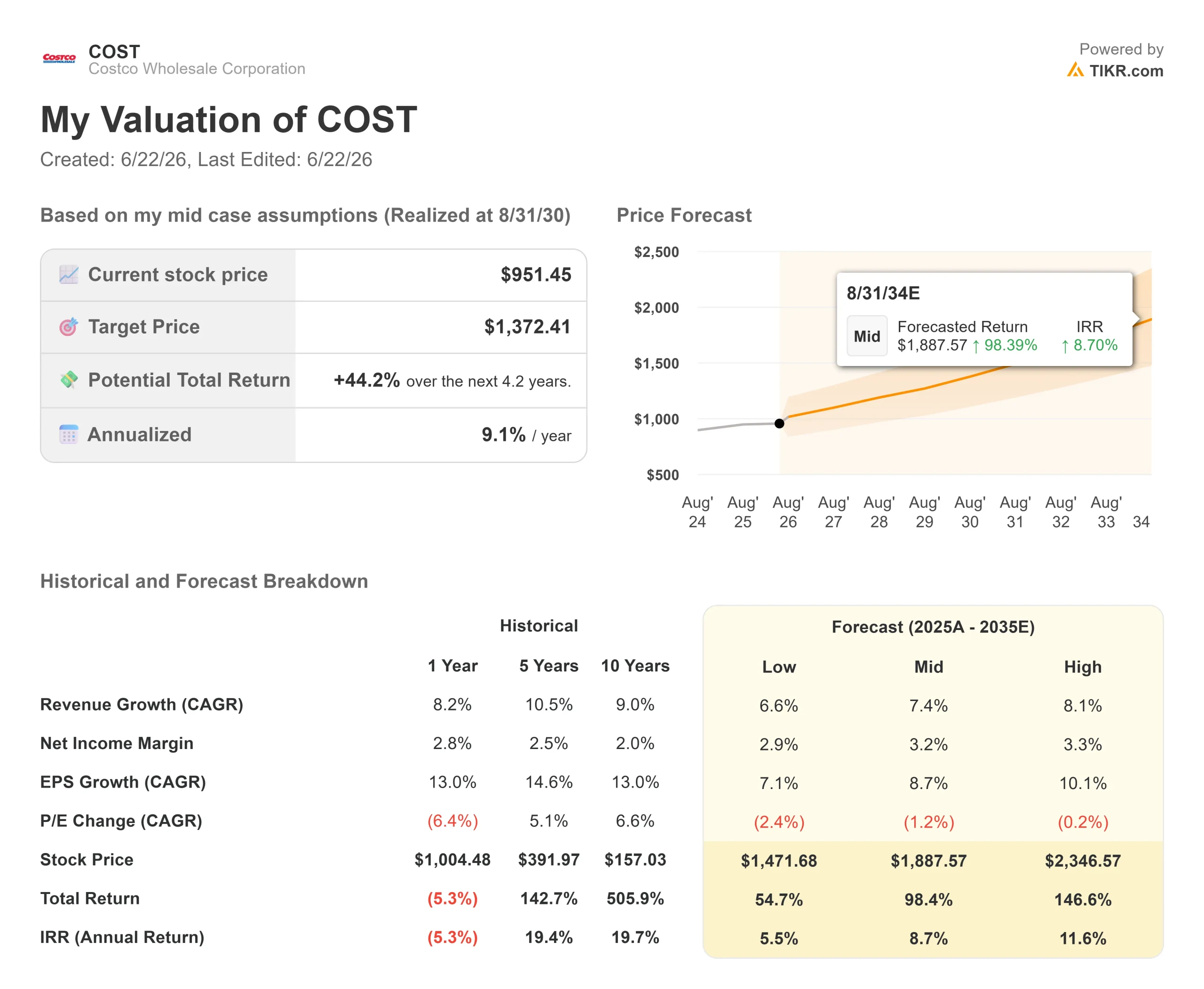

Key Stats(コストコ株式)

- 現在の価格: $951.45

- 目標価格(中央値): ~$1,370

- ストリート目標: ~$1,083

- 潜在的な総収益率: ~44%

- 年率IRR: ~9% / 年

- 決算反応: -3.91%(2026年5月28日)

公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの株式にどれだけの上昇余地があるかを確認しましょう(無料) >>>

何が起きたのか?

コストコ・ホールセール・コーポレーション(COST)は前四半期に過去最高の売上高と15%の増益を記録したにもかかわらず、株価は下落しました。株価は6月18日に$951.45で引け、5月19日に記録した史上最高値$1,096.50を約13%下回りました。好業績にもかかわらず株価が下落したこのギャップこそが本質的な話題であり、最新の決算説明会における一つのコメントに異例の注目が集まっています。

資本配分について質問を受けたCFOのゲイリー・ミラーチップは、「現在のバリュエーションでは、特別配当が成長投資の柔軟性を維持しながら余剰キャッシュを株主に還元する最も効果的な方法です」と述べました。また、問題を再構成する注意点として、前回の特別配当時よりも株価が大幅に上昇しているため、同様の利回りを提供するにはキャッシュ残高がより大きくなる必要があると付け加えました。

配当問題がなぜ現実味を帯びているのか

数字がその触媒となっています。CNBCが報じたバーンスタインの分析によると、コストコが2024年1月に実施した1株あたり$15の特別配当は約2.4%の利回りをもたらしたため、現在同様の利回りを実現するには1株あたり約$24が必要となります。コストコにはその余力があります。TIKRのデータによると、LTMの純負債はマイナス$117.6億で、同社は負債をはるかに上回る現金を保有しています。問題はタイミングであり、能力ではありません。

売り込みの背後にある四半期業績

これはバリュエーションへの反応であり、ファンダメンタルズへの反応ではありませんでした。純売上高は11.6%増の$691.5億、純利益は15%増の$21.92億(1株あたり$4.93)となりました。問題点は、調整後EPSが$4.93で、市場予想の$4.97をわずかに1%未満下回ったことです。約48倍という高いPERにおいて、それだけで株価が動くには十分であり、決算発表後に株価は3.91%下落しました。

業績の質は底堅く維持されました。既存店売上高は9.8%増加しましたが、ガス価格のインフレと為替の影響を除くとより実態に近い6.6%増となりました。このモデルの高収益エンジンである会員費収入は10.7%増加し、米国とカナダの更新率は92.2%に上昇しました。このような更新率の高さが、小売業者が薄い商品マージンで運営しながらも年々着実に収益を複利で積み上げることを可能にしています。

際立っていたのはガスでした。CEOのロン・バクリスは、中東の緊張が燃料価格を押し上げ、ドライバーをコストコの割安なガスポンプへと誘導したことで、四半期最後の5週間が「過去最高の取引量を記録する5週間になりつつある」と述べました。安いガスが会員を呼び込み、その後店内での買い物につながりますが、トレードオフはマージンです。ガスは低マージンであるため、報告された粗利益率は低下しました。これがコア事業が健全な状態を維持していたにもかかわらず、市場を不安にさせた一因です。

コストコの売上高 (TIKR)

コストコの売上高 (TIKR)

コストコ株式の過去データと将来予測を確認する(無料)>>>

バリュエーションが求めるもの

$951.45において、コストコはNTM PERが43.49倍で取引されており、ストリート目標の$1,082.94は現在の株価を約14%上回っています。センチメントは前向きですが意見が分かれており、買い推奨19件、アウトパフォーム3件、中立13件、アンダーパフォーム1件、売り推奨1件となっています。

問題は出発点となる株価倍率です。一桁台の売上成長率を持つ企業に対して約48倍の予想PERは、誤りの余地を全く残しておらず、それが小さな業績未達でも株価が修正される理由です。強気派はこれを会員モデルが獲得した確実性プレミアムと呼びます。弱気派は、ここからいかなるバリュエーション圧縮も、企業がどれだけうまく執行しても複数年分の増益を吹き飛ばすと指摘します。特別配当はその中間に位置しています。株価倍率の議論が展開される中、株主にキャッシュを還元できる数少ない近期的なレバーの一つです。

コストコ NTM株価/正規化利益(PER) (TIKR)

コストコ NTM株価/正規化利益(PER) (TIKR)

TIKRでコストコの同業他社比較を確認する(無料)>>>

TIKR アドバンスドモデル分析

- 現在の価格: $951.45

- 目標価格(中央値): ~$1,370

- 潜在的な総収益率: ~44%

- 年率IRR: ~9% / 年

コストコ アドバンスド・バリュエーションモデル (TIKR)

コストコ アドバンスド・バリュエーションモデル (TIKR)

コストコ株式のアナリスト成長予測と目標株価を確認する(無料)>>>

売上高CAGRの二つの原動力は、経営陣が年間30棟超の純新規開設を目標とする倉庫店の継続的な拡大と、安定した中一桁台の既存店売上成長です。マージンの原動力は、会員費収入が商品売上よりも速いペースで成長するにつれ、純利益率が約3%に向けて緩やかに向上することです。主要リスクはバリュエーション倍率の圧縮です。モデルではPERが緩やかに低下することを前提としているため、リターンはセンチメントではなくほぼ全面的に増益に依存しています。

上振れシナリオでは、海外事業とデジタル成長が堅調に推移した場合、総収益率は約147%に達する見通しです。

下振れシナリオでも総収益率は約55%を示していますが、年率約6%というより緩やかなペースとなります。

まとめ

注目すべき触媒は、9月下旬に予定されている2026年度第4四半期の決算発表です。2024年1月の特別配当は四半期決算とともに発表されたため、9月の決算説明会が次回発表の最有力な機会となります。1株あたり約$24水準での発表は、経営陣が株価を完全に評価されていると見なし、自社株買いよりも現金還元を優先していることを裏付けます。発表がなく、かつ再び1%未満のEPS未達となれば、バリュエーション倍率のみが仕事をしなければならないことを意味します。更新率にも注目してください。米国とカナダで92%を上回り続けることは収益の質の物語を維持し、一方で世界全体で90%を下回る低下は弱気派に最も強力な論拠を与えることになります。

TIKRでスマートマネーを追跡し、億万長者の投資家が買っている銘柄を確認しましょう。

コストコへの投資を検討すべきか?

本当に判断するためには、自分で数字を確認するしかありません。TIKRは、プロのアナリストがまさにその問いに答えるために使用する機関投資家品質の財務データへの無料アクセスを提供しています。

コストコを検索すると、過去数年間の財務データ、ウォール街のアナリストが今後の四半期の売上高と利益について何を予想しているか、バリュエーション倍率が時間とともにどのように推移してきたか、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成して、コストコと注目している他のすべての銘柄を追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけです。

TIKRでコストコを無料分析する →

新しい投資機会をお探しですか?

- 億万長者の投資家が買っている銘柄を確認して、スマートマネーを追跡しましょう。

- TIKRのオールインワンで使いやすいプラットフォームでわずか5分で銘柄を分析しましょう。

- 石を多く裏返すほど、より多くの機会が見つかります。TIKRで100K以上のグローバル銘柄、世界トップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKRのコンテンツチームが作成する記事は、TIKRまたはそのコンテンツチームからの投資アドバイスや金融アドバイスを意図したものではなく、また特定の株式の売買を推奨するものでもありません。コンテンツはTIKR Terminalの投資データとアナリストの予測に基づいて作成しています。分析には最新の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは言及されている銘柄のいずれにもポジションを持っていません。お読みいただきありがとうございます。投資を楽しみましょう!

関連コンテンツ

PhotonPayのサミット受賞は、ステーブルコイン決済がもはやニッチな実験ではないことを示す

スイス対カナダ予想2026:オッズ、ラインナップ、チームニュースとワールドカップスコア予測

KMD、燃え上がる:41.35%の急騰がトレーダーの興奮を煽る