سهام آپولو پس از محدود کردن برداشتهای اعتبار خصوصی ۶٪ کاهش یافت. سهام در سال ۲۰۲۶ به کجا خواهد رفت؟

آمار کلیدی سهام Apollo

- قیمت فعلی: ۱۲۲.۶۰$

- قیمت هدف (میانی): ~۲۵۰$

- هدف والاستریت: ~۱۵۰$

- بازده کل احتمالی: ~۱۰۲% در ۴.۵ سال آینده

- نرخ بازده داخلی سالانه (IRR): حدود ۱۷% در سال

- حداکثر افت (Max Drawdown): -۳۵.۷۳% (۱۴۰۴/۱۲/۲۲)

هماکنون در دسترس است: با استفاده از مدل ارزشگذاری جدید TIKR بدانید سهام مورد علاقهتان چقدر پتانسیل رشد دارد (رایگان است) >>>

چه اتفاقی افتاد؟

Apollo Global Management (APO) تازه خبری را به سرمایهگذاران داد که کمتر کسی میخواست دو بار پشت سر هم آن را ببیند. این شرکت برای دومین فصل متوالی، برداشت از صندوق اصلی اعتبار خصوصی خردهفروشی خود را محدود کرد. سهام Apollo در تاریخ ۱۴۰۵/۰۴/۰۳ با افت ۶.۱۳% در قیمت ۱۲۲.۶۰$ بسته شد؛ کاهشی ۸.۰۱ دلاری در یک جلسه معاملاتی.

یک محدودیت برداشت میتواند استثنا باشد. محدودیت دوم، با درخواستهای بزرگتر، نشانهای از یک الگو است. این داستان واقعی است و به همین دلیل بازار واکنش نشان داد. جدال میان گاوها و خرسها دیگر بر سر این نیست که آیا Apollo میتواند در برابر موج بازخریدها (Redemption) دوام بیاورد. بلکه بر سر این است که آیا این محدودیتها نشانهای از یک مشکل ساختاری در اعتبار خصوصی خردهفروشی هستند، یا اینکه ترس از کسبوکاری که همچنان درآمدش در حال رشد است جدا شده. تنها چیزی که بازار هنوز نمیتواند به آن پاسخ دهد این است که خروج سرمایه تا چه مدت ادامه خواهد داشت.

چه اتفاقی واقعاً افتاد

در تاریخ ۱۴۰۵/۰۴/۰۱، Apollo Debt Solutions به سهامداران اطلاع داد که بازخریدهای فصلی را به ۵% از سهام موجود محدود خواهد کرد. سرمایهگذاران درخواست داده بودند که حدود ۱۶.۸% از صندوق، معادل ۲.۴ میلیارد دلار، خارج شود. Apollo Debt Solutions یا ADS، شرکت توسعه کسبوکار (BDC) این موسسه با ارزش تقریبی ۲۶ میلیارد دلار است که اصلیترین ابزار برای جذب مشتریان ثروتمند خردهفروشی به بازار اعتبار خصوصی محسوب میشود.

جزئیاتی که بازار را نگران کرد، روند افزایشی بود. درخواستهای فصل گذشته ۱۱.۲% بود. این فصل به ۱۶.۸% جهش کرد. فشار نیز نامتقارن بود: درخواستهای داخلی آمریکا به حدود ۴.۳% کاهش یافت، در حالی که سرمایهگذاران خارجی درخواست خروج حدود ۱۲.۵% دادند. موج در حال شتابگیری است و مشتریان بینالمللی محرک اصلی آن هستند. Apollo سقف ۵% خود را در هر دو فصل حفظ کرده و این انضباط را به عنوان حمایت از سرمایهگذاران بلندمدت صندوق، نه نشانهای از بحران، معرفی میکند.

افتهای Apollo (TIKR)

افتهای Apollo (TIKR)

دادههای تاریخی و پیشبینیهای آینده سهام Apollo را مشاهده کنید (رایگان است!) >>>

چرا مدیریت میگوید ساختار در حال کارکرد صحیح است

مستقیمترین پاسخ به استدلال خرسها، دو هفته پیش از اعمال محدودیت ارائه شد. در کنفرانس مالی Morgan Stanley US در تاریخ ۱۴۰۵/۰۳/۲۰، جان زیتو، رئیس مشترک Apollo Asset Management، مستقیماً به این فشار پرداخت.

زیتو گفت: «بازخریدها در حال حاضر بالا هستند. هیچ راهی برای پنهان کردن آن وجود ندارد.» اما او استدلال کرد که ساختار وظیفه خود را انجام میدهد. او منطق را توضیح داد: صندوقی با نقدشوندگی عمیق، داراییهایی که درآمدشان با بازده توزیعی مطابقت دارد، و میانگین عمر دارایی ۳.۵ سال در برابر ساختار بدهی ۳.۵ ساله. او گفت: «برای اعتبار، این واقعاً یک ساختار مناسب است.»

این موضوع، محدودیت بازخرید را در چارچوب جدیدی قرار میدهد. سقف بازخرید به معنای انجماد صندوق به دلیل ناتوانی در پرداخت نیست. بلکه به معنای کنترل عمدی خروج سرمایه برای جلوگیری از فروش اجباری داراییها به قیمتهای پایین است؛ دقیقاً همان شکستپذیری که ساختار برای جلوگیری از آن طراحی شده. همانطور که زیتو گفت، علیرغم فشارها، «هیچ هجومی صورت نگرفته. SVBای در کار نبوده. هیچ موسسه مالی ورشکست نشده.» او همچنین صادقانه اذعان کرد که درد تمام نشده و هشدار داد که بازخریدها ممکن است بیشتر شوند اگر سرمایهگذاران سعی کنند با پیشدستی بر محدودیتها «سیستم را دور بزنند». همین صداقت بخشی از دلیل بود که ۱۴۰۵/۰۴/۰۳ با افت کنترلشده ۶% همراه شد، نه با وحشت بازار. بازار در حال قیمتگذاری مجدد یک مانع شناختهشده است، نه کشف یک مانع جدید.

بخشی از Apollo که بازخریدها به آن دست نمیرسند

ADS بخش مرئی و خردهفروشی Apollo است. موتور اصلی نیست. آن موتور Athene است، شرکت تابعه خدمات بازنشستگی، که سرمایهای دائمی با دوره بلند فراهم میکند و از نظر ساختاری از بازخریدهای خردهفروشی جدا است. دارندگان بیمهنامه نمیتوانند مثل یک مشتری ثروتمند روی «بازخرید» کلیک کنند.

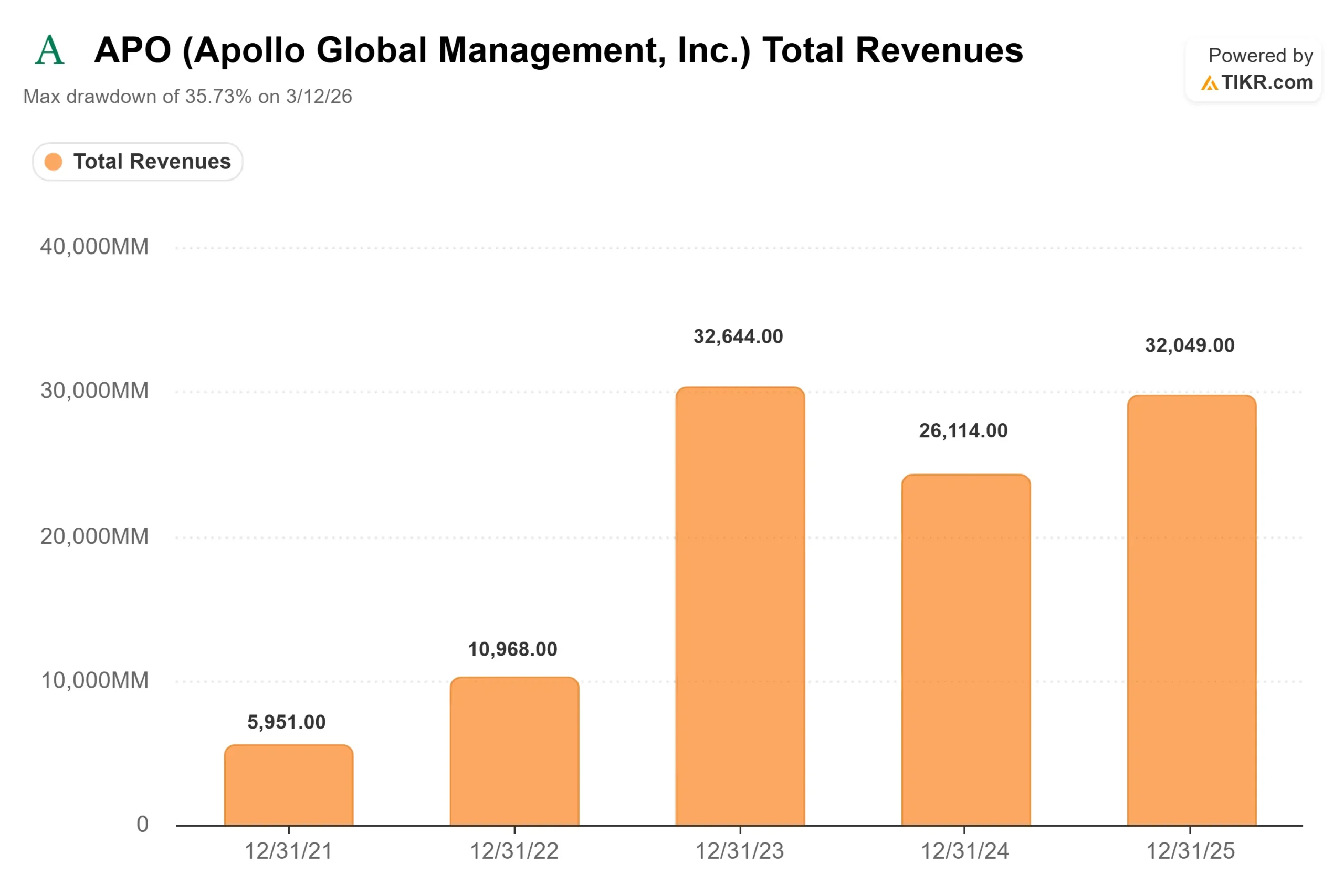

فصل اول سال ۱۴۰۵ نشان داد که این دو بخش چگونه از هم فاصله میگیرند. در گزارش درآمدی ۱۴۰۵/۰۲/۱۶، Apollo درآمد مرتبط با کارمزد (FRE، کارمزدهای مدیریتی مکرری که Apollo از صندوقهایش دریافت میکند) رکوردی ۷۲۸ میلیون دلاری ثبت کرد که ۳۰% نسبت به سال قبل رشد داشت، در حالی که داراییهای تحت مدیریت از ۱ تریلیون دلار گذشت. مدیریت پیشبینی سالانه رشد بیش از ۲۰% FRE را تأیید کرد. بنابراین شرکتی که درآمد کارمزد رکورد گزارش میدهد و شرکتی که یک صندوق خردهفروشی را محدود میکند یک شرکت هستند، و بازار در حال حاضر وزن بیشتری به محدودیت میدهد.

شرایط کلی بازار نیز اهمیت دارد. اولویتهای بازرسی SEC در سال ۱۴۰۵ نظارت بیشتری بر اعتبار خصوصی، وظیفه امانتداری، و شیوههای ارزشگذاری در کل صنعت قرار داده، نه Apollo به تنهایی. این موضوع بر ابر تیرهای که بر کانال ثروت سایه افکنده میافزاید و نسبت قیمت به درآمد به آن واکنش نشان میدهد.

درآمدهای Apollo (TIKR)

درآمدهای Apollo (TIKR)

ببینید Apollo در مقایسه با همتایانش در TIKR چه عملکردی دارد (رایگان است!) >>>

ارزشگذاری: تخفیف چه چیزی را قیمتگذاری میکند

در قیمت ۱۲۲.۶۰$، Apollo با نسبت P/E دوازده ماه آینده (NTM P/E) معادل ۱۲.۹۰ برابر معامله میشود. برای کسبوکاری که سال گذشته ۲۲.۳% رشد درآمد داشته و دادههای TIKR رشد درآمد دو ساله پیشرو نزدیک به ۱۹% را نشان میدهد، این یک ضریب فشردهشده نسبت به تاریخچه خود Apollo است. این شکاف بهای سایه قانونی و بازخرید است، نه حکمی درباره درآمدها.

والاستریت تسلیم نشده. میانگین هدف تحلیلگران ۱۵۰.۳۸$ حدود ۲۳% بالاتر از قیمت فعلی است و بر اساس ۱۰ توصیه خرید، ۳ عملکرد بهتر از بازار، و ۶ نگهداری بنا شده، بدون هیچ توصیه عملکرد پایینتر یا فروشی. تحلیلگران سقف هدف را در طول سال ۱۴۰۵ کاهش دادند و بالاترین هدف از ۲۱۴$ در اوایل ۱۴۰۳ به ۱۷۳$ رسید، اما ترکیب توصیهها سازنده باقی ماند. این نشانه یک سهم رشدی با تخفیف است، نه یک سهم شکستخورده.

تنش صادقانه ساده است. اگر موج بازخرید به شتابگیری ادامه دهد و به اعتماد نهادی یا جذب سرمایه سرایت کند، تخفیف موجه است و میتواند به سمت کف ۹۹.۵۶$ از فروردین عمیقتر شود. اگر محدودیتها همان کاری باشند که زیتو توصیف کرد، یعنی کنترل عمدی خروج از یک بخش کوچک از پلتفرم، آنگاه P/E زیر ۱۳ برابر بر کسبوکاری که کارمزدها را با نرخ ۲۰% ترکیب میکند، یک فرصت است. دادهها به سمت گزینه دوم تمایل دارند. کاتالیستی که این موضوع را حل کند هنوز نرسیده است.

تحلیل مدل پیشرفته TIKR

- قیمت فعلی: ۱۲۲.۶۰$

- قیمت هدف (میانی): ~۲۵۰$

- بازده کل احتمالی: ~۱۰۲% در ۴.۵ سال آینده

- نرخ بازده داخلی سالانه (IRR): ~۱۷% در سال

مدل ارزشگذاری پیشرفته Apollo (TIKR)

مدل ارزشگذاری پیشرفته Apollo (TIKR)

پیشبینیهای رشد تحلیلگران و اهداف قیمتی سهام Apollo را مشاهده کنید (رایگان است!) >>>

دو موتور هدف را هدایت میکنند: رشد مستمر درآمد مرتبط با کارمزد در مدیریت دارایی که مدیریت آن را بیش از ۲۰% پیشبینی میکند، و ترکیب درآمد اسپرد در Athene با تداوم تأمین مالی ترازنامه. محرک اصلی حاشیه سود، درآمدهای مرتبط با اسپرد در Athene است. سناریوی صعودی آن است که فشار بازخرید محدود بماند، جذب سرمایه حفظ شود، و ضریب با رفع سایه قانونی مجدداً تنظیم شود. سناریوی نزولی آن است که خروج سرمایه به کانال نهادی برسد یا یک تحول قانونی تخفیف را دوباره شعلهور کند و سهام را به سمت کف فروردین بازگرداند. بزرگترین ریسک واحد این است که فشار اعتبار خصوصی خردهفروشی از یک داستان احساسی فراتر رود و واقعاً به رشد FRE آسیب بزند.

نتیجهگیری

عددی که باید زیر نظر داشت، گزارش بعدی بازخرید ADS است و خوانش بعدی با درآمدهای فصل دوم ۱۴۰۵ Apollo در تاریخ ۱۴۰۵/۰۵/۰۸ ارائه میشود. زیتو قبلاً «بد» را تعریف کرده: درخواستهایی که از ۱۶.۸% این فصل بالاتر برود، تأیید میکند که موج هنوز در حال شکلگیری است. «خوب» شبیه تثبیت نرخ درخواست است، با ادامه کاهش داخلی و خنک شدن موج خارجی. اگر رشد FRE در مسیر بیش از ۲۰% بماند و بازخریدها متوقف شوند، خرداد مثل یک تخفیف احساسی بر یک سهم رشدی به نظر خواهد رسید. اگر به جذب سرمایه شتاب بگیرند، خرسها احتیاط خود را ثابت کردهاند. ۱۴۰۵/۰۵/۰۸ شروع به پاسخدهی میکند.

ببینید سرمایهگذاران میلیاردر چه سهامی میخرند تا با TIKR پول هوشمند را دنبال کنید.

آیا باید در Apollo سرمایهگذاری کنید؟

تنها راه واقعی برای دانستن این است که خودتان اعداد را بررسی کنید. TIKR دسترسی رایگان به همان دادههای مالی با کیفیت نهادی را که تحلیلگران حرفهای برای پاسخ دقیقاً به همین سؤال استفاده میکنند، فراهم میکند.

صفحه Apollo را باز کنید و سالها داده مالی تاریخی، انتظارات تحلیلگران والاستریت از درآمد و سود در فصلهای پیشرو، نحوه تغییر ضرایب ارزشگذاری در طول زمان، و اینکه آیا اهداف قیمتی رو به بالا یا پایین هستند را خواهید دید.

میتوانید یک لیست دیدهبانی رایگان بسازید تا Apollo را در کنار هر سهام دیگری در رادار خود دنبال کنید. بدون نیاز به کارت اعتباری. فقط دادههایی که برای تصمیمگیری شخصی نیاز دارید.

Apollo را رایگان در TIKR تحلیل کنید ←

به دنبال فرصتهای جدید هستید؟

- ببینید سرمایهگذاران میلیاردر چه سهامی میخرند تا پول هوشمند را دنبال کنید.

- سهام را در کمتر از ۵ دقیقه تحلیل کنید با پلتفرم همهکاره و آسان TIKR.

- هرچه بیشتر جستجو کنید... فرصتهای بیشتری کشف خواهید کرد. بیش از ۱۰۰ هزار سهام جهانی، پرتفوی سرمایهگذاران برتر جهانی و موارد بیشتر را با TIKR جستجو کنید.

سلب مسئولیت:

لطفاً توجه داشته باشید که مقالات TIKR به عنوان مشاوره سرمایهگذاری یا مالی از سوی TIKR یا تیم محتوای ما در نظر گرفته نشدهاند و توصیهای برای خرید یا فروش هیچ سهامی نیستند. محتوای ما بر اساس دادههای سرمایهگذاری TIKR Terminal و تخمینهای تحلیلگران تهیه میشود. تحلیل ما ممکن است اخبار اخیر شرکت یا بهروزرسانیهای مهم را در بر نگیرد. TIKR در هیچیک از سهام ذکر شده موضعی ندارد. با تشکر از مطالعه شما، و سرمایهگذاری موفق!

محتوای پیشنهادی

سهام Fortinet (FTNT) به اوج قیمت جدید رسید. دلیل خوشبینی وال استریت اینجاست

اختیارات ۱۰ میلیارد دلاری Bitcoin آماده انقضا در یک رویداد بزرگ بازار

ناسا چهار فضانورد را به ماه فرستاد — این چه معنایی برای سهام فضایی دارد