Las acciones de Microsoft han caído un 30 % desde sus máximos. ¿Es 2026 el punto de inflexión?

Estadísticas clave de las acciones de Microsoft

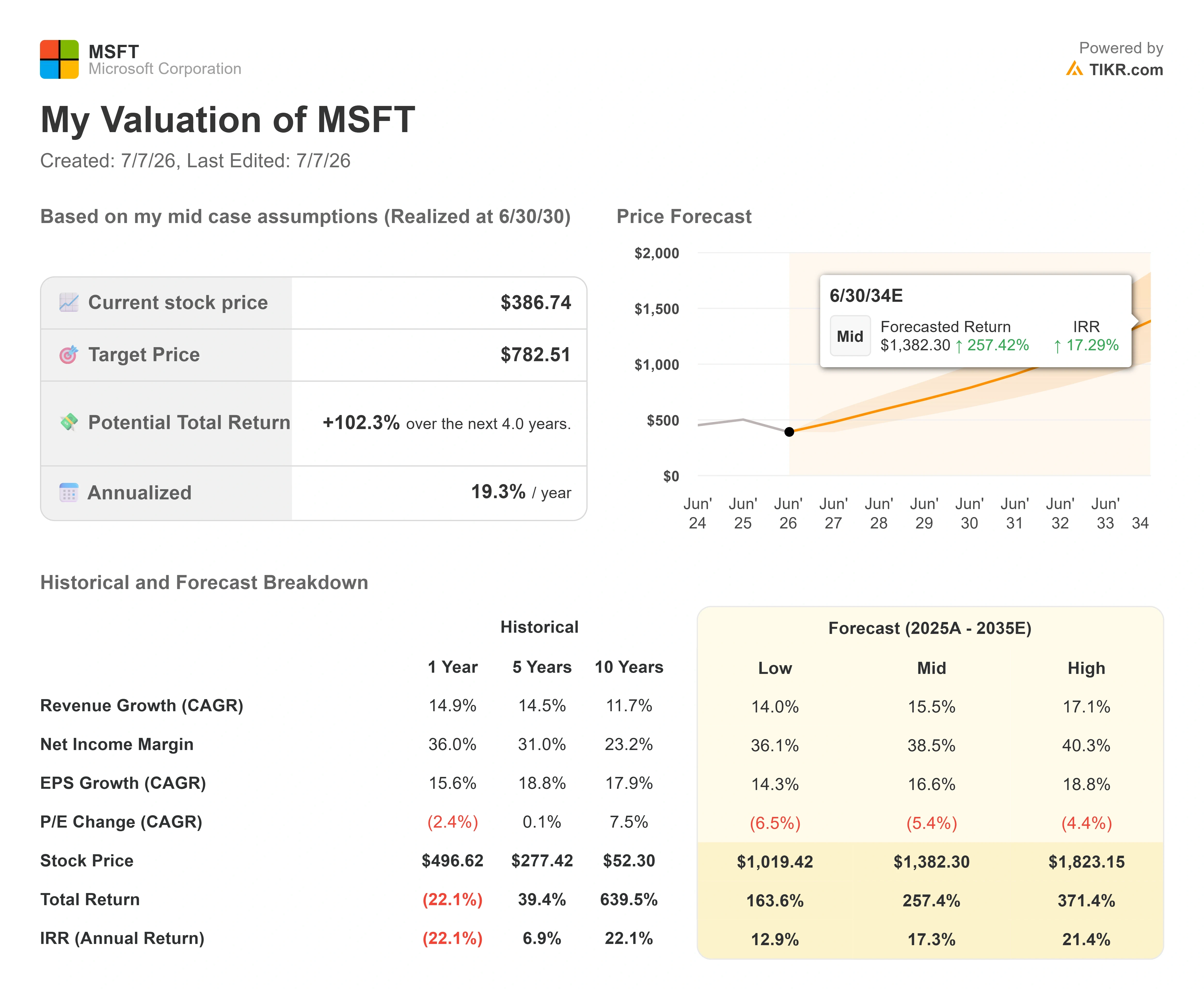

- Precio actual: 386,74 $

- Precio objetivo (medio): ~780 $

- Objetivo del mercado: ~560 $

- Rendimiento total potencial: ~100 %

- TIR anualizada: ~19 % / año

- Reacción a los resultados: -3,93 % (29 de abril de 2026)

- Máxima caída (Drawdown): 34,91 % (25 de junio de 2026)

Ya disponible: Descubre cuánto potencial alcista podrían tener tus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratuito) >>>

¿Qué ha ocurrido?

Microsoft (MSFT) ha pasado el año 2026 siendo castigada por razones equivocadas. La acción cerró a 386,74 $ el 6 de julio, aproximadamente un 30 % por debajo de su máximo de 52 semanas de 555,45 $, y registró una máxima caída del 34,91 % el 25 de junio, la peor del año. Para una empresa que acaba de crecer un 18 % en ingresos y vio cómo su negocio de IA superaba una tasa anualizada de 37 mil millones de dólares, es un lugar extraño para cotizar. El mercado no discute si Microsoft está ganando. Discute cuándo esa victoria se refleja en el flujo de caja, y esa brecha entre un negocio sólido y un precio de acción débil es toda la cuestión de cara a la segunda mitad del año.

El miedo es concreto. La directora financiera, Amy Hood, indicó unos gastos de capital de aproximadamente 190 mil millones de dólares para el calendario 2026, una cifra tan grande que mantuvo el flujo de caja libre en 15,8 mil millones de dólares el trimestre pasado, frente a 46,7 mil millones de dólares en flujo de caja operativo. Cuando una empresa gasta 31,9 mil millones de dólares en un solo trimestre en centros de datos y chips, esto aparece en la cuenta de resultados como coste mucho antes de llegar como beneficio. Los bajistas ven a una empresa gastando hasta caer en un agujero. La pregunta que el mercado aún no puede responder es si ese gasto está comprando demanda real y contratada, o simplemente opcionalidad sobre un auge que podría enfriarse.

La evidencia acaba de cambiar, y el mercado apenas lo notó

Dos puntos de datos a finales de junio y principios de julio van en contra del caso bajista. El 29 de junio, Haleon, la empresa de salud de consumo detrás de Sensodyne y Advil, firmó un acuerdo de cinco años para implementar Microsoft 365 Copilot, Azure e IA agentiva en sus operaciones en 170 países. Esto importa porque la crítica a Microsoft durante todo el año ha sido que nadie compra Copilot a gran escala. Un compromiso de cinco años en una empresa global regulada, que cubre la previsión de la cadena de suministro y contenido clínico, no es una prueba piloto. Las acciones subieron alrededor de un 4 % el 1 de julio cuando la noticia llegó junto con una rotación desde las acciones de chips hacia el software.

Una segunda señal llegó de Jefferies. En una encuesta a directores de información (CIO) liderada por el analista Brent Thill, Azure, la plataforma en la nube de Microsoft, es ahora el proveedor principal de nube para el 55 % de los CIO estadounidenses encuestados, frente al 28 % de Amazon Web Services. Esa brecha se amplió desde solo 7 puntos en la encuesta de diciembre de 2025. En cuanto al gasto, Azure ahora acapara el 46 % de los presupuestos de nube esperados, frente al 29 % de AWS. Un contrato es un titular, y una encuesta es una instantánea, pero juntos apuntan en la misma dirección: la factura de infraestructura de Microsoft parece estar llegando a los clientes que escriben los cheques más grandes.

Máximas caídas de Microsoft (TIKR)

Máximas caídas de Microsoft (TIKR)

Ver estimaciones históricas y futuras para las acciones de Microsoft (¡Es gratis!) >>>

Lo que dijo realmente la dirección

La razón por la que este gasto es defendible se remonta a la conferencia de resultados del 29 de abril, donde el tono fue menos sobre el crecimiento y más sobre cómo Microsoft cobra. El CEO Satya Nadella enmarcó el cambio de IA en términos estructurales: “Estamos al comienzo de uno de los cambios de plataforma más consecuentes que cambiarán toda la pila tecnológica a medida que los agentes proliferen y se conviertan en la carga de trabajo dominante”. Eso reformula el debate sobre el gasto de capital (capex). Si los agentes se convierten en la carga de trabajo empresarial predeterminada, la infraestructura es un ticket de entrada, no un exceso.

La idea más profunda fue el cambio en el modelo de negocio debajo de los números. Microsoft está convirtiendo su modelo comercial de licencias por puesto a puestos más consumo. Nadella lo describió directamente, diciendo que cualquier negocio por usuario de Microsoft, “ya sea productividad, codificación o seguridad, se convertirá en un negocio por usuario y por uso”. Eso ya se refleja en los datos. Casi el 60 % de los clientes de servicios Dynamics 365 ahora compran créditos basados en el uso además de sus puestos, y GitHub Copilot pasó a precios por consumo el 1 de junio. Un modelo puro por puesto limita los ingresos al precio multiplicado por el número de empleados. Una capa de consumo eleva los ingresos por cliente a medida que crece el uso, sin necesidad de nuevas ventas. Así es como una franquicia de software madura vuelve a acelerar, y es la parte de la historia que ignora la caída.

La cartera de pedidos da al argumento una cifra concreta. Hood confirmó que las obligaciones de rendimiento restantes, la cartera de pedidos contratada de la empresa, superaron los 627 mil millones de dólares, un aumento del 99 % interanual, con aproximadamente el 25 % convirtiéndose en ingresos durante los próximos 12 meses. Esa es demanda ya firmada, esperando capacidad para ser reconocida.

¿Está justificado el descuento?

Aquí es donde la valoración se vuelve difícil de discutir. El EV/EBITDA NTM (próximos doce meses) de Microsoft se sitúa en 12,71x, cerca de un mínimo plurianual y muy por debajo del rango de aproximadamente 17x a 22x que mantuvo durante 2025. Su P/E NTM de 20,89x está comprimido frente a un promedio de 10 años cercano a 30x, según datos externos del mercado. El mercado está aplicando un múltiplo de hardware intensivo en capital a un negocio que aún obtiene márgenes de nivel de software, con un margen bruto del 68 % y un margen EBIT del 46,8 %.

Frente a sus pares, la imagen es matizada en lugar de una oportunidad obvia. El EV/EBITDA forward de 12,71x de Microsoft está por encima de Oracle en 10,98x pero muy por debajo del cohorte de software de crecimiento: Palo Alto Networks en 58,40x, CrowdStrike en 105,35x y Palantir en 60,01x. Microsoft es el raro nombre que combina exposición a IA a hiperescala con rentabilidad de mega-cap, pero cotiza cerca del extremo inferior de ese grupo de pares en múltiplos de flujo de caja. La prima sobre Oracle está justificada por las ganancias de cuota de Azure y el recorrido de monetización de Copilot. El descuento frente a los nombres de seguridad de alto crecimiento refleja el tamaño de Microsoft, no unas economías más débiles.

El contrapeso es real. Si los costes de componentes se mantienen elevados y el gasto en IA supera los retornos, el valle del flujo de caja libre se profundiza y el múltiplo permanece comprimido independientemente de lo fuerte que parezca la línea superior. Hood fue directa al afirmar que la oferta seguirá restringida al menos durante el calendario 2026, por lo que el dolor del flujo de caja llega antes de la recuperación. El caso alcista necesita que el ciclo de capex alcance su pico según lo previsto. El caso bajista solo necesita que se deslice.

EV/EBITDA NTM de Microsoft (TIKR)

EV/EBITDA NTM de Microsoft (TIKR)

Ver cómo se desempeña Microsoft frente a sus pares en TIKR (¡Es gratis!) >>>

Análisis del Modelo Avanzado de TIKR

- Precio actual: 386,74 $

- Precio objetivo (medio): ~780 $

- Rendimiento total potencial: ~100 % (en unos 4 años)

- TIR anualizada: ~19 % / año

Modelo de Valoración Avanzado de Microsoft (TIKR)

Modelo de Valoración Avanzado de Microsoft (TIKR)

Ver las previsiones de crecimiento de los analistas y los objetivos de precio para las acciones de Microsoft (¡Es gratis!) >>>

Este caso medio se utiliza porque se ajusta a las estimaciones de consenso en lugar de a un escenario exagerado, y el propio objetivo promedio del mercado de alrededor de 560 $ ya implica aproximadamente un 45 % de potencial alcista, por lo que incluso la lectura conservadora apunta más alto.

- Impulsor de ingresos 1: Azure ganando cuota de nube empresarial a medida que las cargas de trabajo de IA escalan frente a la cartera de pedidos de 627 mil millones de dólares, un cambio que la encuesta de Jefferies ayuda a cuantificar.

- Impulsor de ingresos 2: Microsoft 365 Copilot profundizando la monetización a medida que el modelo de puesto más consumo madura en más de 20 millones de puestos pagados. El caso medio asume una CAGR de ingresos de alrededor del 16 %.

- Impulsor de margen: Apalancamiento operativo a medida que el ciclo de construcción alcanza su pico, elevando el margen de beneficio neto a alrededor del 39 % desde el 36 % actual.

- Riesgo principal: Temporización. Si el ciclo de capex no alcanza su pico en el calendario 2026, la recuperación del flujo de caja libre se retrasa y el múltiplo se mantiene bajo.

Potencial alcista: si los precios basados en el uso añaden un motor de consumo sobre una base instalada ya masiva, los beneficios compuestos crecen más rápido de lo que modela el mercado.

Potencial bajista: si el gasto en IA supera los retornos y los costes de memoria se mantienen elevados, los márgenes se comprimen y el descuento persiste.

Conclusión

La única cifra a observar es el crecimiento de Azure a divisa constante en los resultados del cuarto trimestre fiscal, esperados alrededor del 28 de julio. Hood indicó un rango del 39 % al 40 %. Un resultado dentro o por encima de ese rango, junto con la primera mejora secuencial en el margen de flujo de caja libre, es la señal concreta de que el ciclo de infraestructura ha alcanzado su pico y el mercado ha estado descontando una recuperación que ahora puede ver. Un fallo, o otro aumento en la guía de capex sin ingresos correspondientes, mantiene vivo el caso bajista y el descuento intacto. Todo lo demás, la cartera de pedidos, la encuesta a CIO, el acuerdo con Haleon, apunta en una dirección. El 28 de julio es cuando llegan los comprobantes.

Ver qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente con TIKR.

¿Deberías invertir en Microsoft?

La única manera de saberlo realmente es mirar los números tú mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Consulta Microsoft, y verás años de estados financieros históricos, lo que los analistas de Wall Street esperan para los ingresos y beneficios en los próximos trimestres, cómo han evolucionado los múltiplos de valoración con el tiempo y si los objetivos de precio tienen tendencia alcista o bajista.

Puedes crear una lista de seguimiento gratuita para rastrear Microsoft junto con todas las demás acciones en tu radar. No se requiere tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Microsoft en TIKR Gratis →

¿Buscas nuevas oportunidades?

- Ver qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo-en-uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca más de 100.000 acciones globales, carteras de los principales inversores globales y más con TIKR.

Aviso legal:

Tenga en cuenta que los artículos en TIKR no tienen la intención de servir como asesoramiento de inversión o financiero por parte de TIKR o nuestro equipo de contenido, ni son recomendaciones para comprar o vender ninguna acción. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y las estimaciones de los analistas. Nuestro análisis podría no incluir noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posición en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!

También te puede interesar

Acciones de Stellantis N.V. (STLA): Se abren los pedidos del Topolino en EE. UU. mientras FIAT amplía su impulso de movilidad

Galaxy Digital completa la Fase I del centro de datos Helios AI y suministra 133 MW de energía a CoreWeave

“¡No quiero comprar oro aquí!” – Analista advierte que el precio del oro tiene más margen para caer