Las acciones de Delta Air Lines se dispararon un 88% en el último año. ¿Pueden seguir subiendo en 2026?

Conclusiones clave sobre las acciones de Delta Air Lines a julio de 2026

- 20 analistas califican a Delta como compra frente a solo 1 mantener y 1 vender, con un precio objetivo medio de $86 que se sitúa un 8% por debajo del precio actual de $93,66.

- El modelo de caso intermedio de TIKR sitúa las acciones de Delta en $134 para diciembre de 2030, un retorno total del 43% y una tasa anualizada del 4% desde el precio actual de $94.

- Se proyecta que el EBIT saltará de $0,65 mil millones en el trimestre de marzo a $2,72 mil millones para junio de 2027, un giro del 91% que indica que las acciones de Delta cotizan por debajo de su poder de ganancias en recuperación.

- Tras una call del 8 de abril en la que el combustible promedió $2,62 por galón, $0,40 por encima de las previsiones, Delta está recuperando ahora entre el 40% y el 50% de un impacto trimestral de combustible de $2 mil millones.

Consulta las acciones de Delta Air Lines en TIKR y observa la curva completa de recuperación del EBIT, los objetivos de los analistas y las estimaciones a futuro detrás de esta call. Accede a las herramientas profesionales para analizar las acciones de DAL en TIKR de forma gratuita →

Las acciones de Delta enfrentan un impacto de $2 mil millones en combustible que ya está recuperando

Delta Air Lines (DAL) opera la mayor aerolínea de red de EE.UU. por ingresos, con centros de operaciones en Atlanta, Nueva York y Los Ángeles, junto con una refinería de combustible de aviación integrada verticalmente. En el trimestre de marzo, la compañía registró ingresos récord de $14,2 mil millones, un aumento del 9% interanual, pero el beneficio antes de impuestos cayó a $530 millones debido al aumento de los costes de combustible tras el conflicto con Irán.

Ese aumento del precio del combustible se debe directamente a la refinería de Trainer, Pensilvania, que Delta posee a través de su filial Monroe Energy, la cual sufrió un incendio en junio durante el reinicio de su cracker catalítico fluido de 68.000 barriles. El CFO Dan Janki abordó la presión de costes en la call de resultados del primer trimestre: "Los precios del combustible promediaron $2,62 por galón, incluido un beneficio de $0,06 de nuestra refinería. Esto fue casi $0,40 más alto de lo que esperábamos al inicio del trimestre." Los costes unitarios sin combustible también crecieron un 6% respecto al año anterior.

Aun así, la demanda no cedió. Las ventas en efectivo crecieron a mediados de los dos dígitos en marzo con impulso que se extendió hasta abril, y el CEO Ed Bastian señaló que la demanda corporativa alcanzó un crecimiento de dos dígitos en casi todos los sectores que Delta monitorea. Las diversas fuentes de ingresos, incluidos los asientos premium y la fidelización, representaron el 62% de los ingresos totales.

Lo que más importa para las acciones es el cálculo de la recuperación. Delta prevé recuperar entre el 40% y el 50% de un viento en contra de combustible de $2 mil millones en el trimestre de junio mediante una capacidad estable y recortes específicos en los vuelos fuera de temporada alta. Bastian lo expresó explícitamente: la industria no ha recuperado su coste de capital en años, y el mayor precio del combustible está generando la misma presión de consolidación que impulsó la adquisición de Northwest por parte de Delta en 2008. Esa dinámica subyace en cada estimación a futuro que Wall Street está construyendo ahora.

Observa cómo la recuperación del combustible de Delta se refleja en los números detrás del informe de abril. Accede a las herramientas profesionales para analizar las acciones de DAL en TIKR de forma gratuita →

Wall Street califica las acciones de Delta como compra, pero el objetivo está por debajo del precio

Objetivo de los analistas de Wall Street para las acciones de DAL (TIKR)

Objetivo de los analistas de Wall Street para las acciones de DAL (TIKR)

Wall Street mantiene un consenso decididamente alcista sobre las acciones de Delta, con 20 calificaciones de compra frente a 5 de superar al mercado, 1 de mantener y 1 de vender. El precio objetivo medio de $86 se sitúa por debajo del precio actual de $94 por acción, una brecha que ha persistido durante varios trimestres de revisiones de objetivos.

Esa media ha subido desde $80 en marzo de 2026, reflejando un impulso alcista incluso cuando se queda rezagada respecto al precio al contado.

Wells Fargo elevó su precio objetivo para las aerolíneas de EE.UU. a finales de junio, citando la reducción de costes y una capacidad más ajustada, una de varias acciones bancarias que han impulsado el promedio al alza durante el verano.

Wall Street espera que el EBIT de las acciones de Delta casi se duplique para mediados de 2027

EBIT real y estimado de las acciones de DAL (TIKR)

EBIT real y estimado de las acciones de DAL (TIKR)

Delta registró un EBIT de $0,65 mil millones en el trimestre de marzo, una caída del 31% interanual, ya que el aumento del precio del combustible impactó directamente en los márgenes. Los analistas esperan una recuperación a $1,42 mil millones en el trimestre de junio y $1,73 mil millones para diciembre, un aumento del 36% interanual a medida que la recuperación se consolida.

Mirando más adelante, Wall Street modela que el EBIT alcanzará $2,72 mil millones para junio de 2027, un aumento del 91% respecto al mismo período del año anterior.

Esa trayectoria depende de una pregunta abierta: si los precios del combustible se estabilizan en un nivel "más alto por más tiempo", como lo describió Bastian, sin erosionar las ganancias de precios que Delta ya ha asegurado.

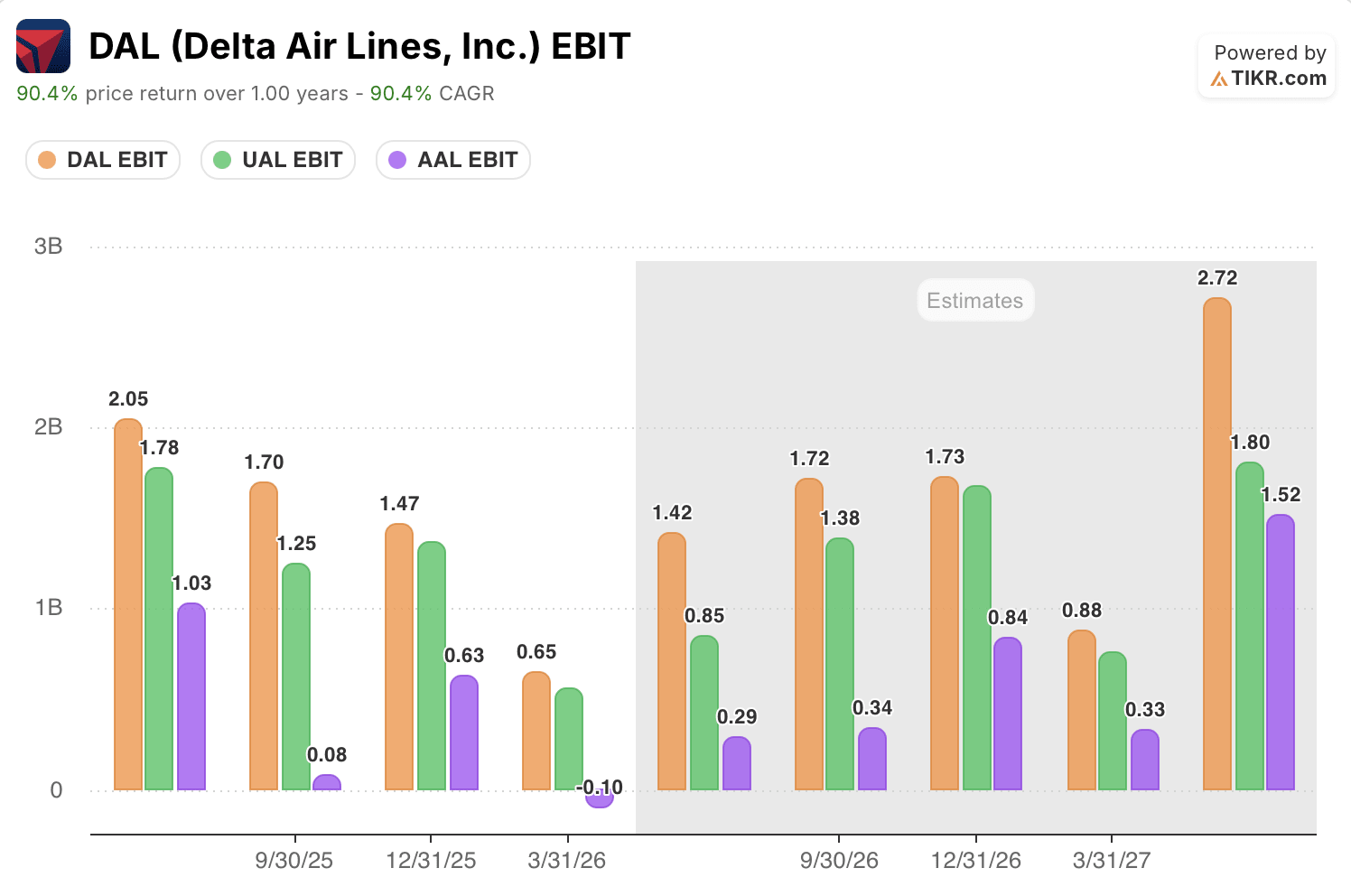

Las acciones de Delta lideran a AAL y UAL en EBIT en todos los trimestres de previsión

EBIT de las acciones de DAL vs. competidores (TIKR)

EBIT de las acciones de DAL vs. competidores (TIKR)

El EBIT de Delta de $1,42 mil millones en el trimestre de junio supera tanto a United Airlines (UAL) con $0,85 mil millones como a American Airlines (AAL) con $0,29 mil millones, una brecha que se mantiene en todos los períodos de previsión del gráfico.

Para diciembre de 2026, Delta alcanza $1,73 mil millones frente a $1,38 mil millones de United y $0,84 mil millones de American. La diferencia no se cierra. Se amplía para junio de 2027, cuando el EBIT de Delta alcanza $2,72 mil millones frente a $1,80 mil millones de United y $1,52 mil millones de American.

Esa brecha importa más en el trimestre más débil. American registró un EBIT negativo de $0,10 mil millones en el trimestre de marzo, mientras que Delta se mantuvo en positivo con $0,65 mil millones, evidencia de que la refinería de Delta y su base de ingresos diversificada amortiguaron el mismo aumento del precio del combustible que llevó a un competidor a números rojos.

El objetivo de $134 de TIKR para las acciones de Delta se mantiene si la recuperación del combustible se consolida

El modelo de caso intermedio de TIKR valora Delta Air Lines en $134 para diciembre de 2030, lo que implica un retorno total del 43% desde el precio actual de $94, o un 4% anualizado durante 4,5 años.

Resultados del modelo de valoración de las acciones de DAL (TIKR)

Resultados del modelo de valoración de las acciones de DAL (TIKR)

Ese retorno anualizado se sitúa por debajo de la tasa histórica a 10 años de Delta del 10,2%, lo que refleja un mercado que ya ha descontado gran parte de la recuperación a corto plazo tras una fuerte subida del 86,8% en 1 año.

El objetivo es alcanzable porque las dinámicas del combustible que impulsaron la compresión de ganancias del trimestre de marzo son las mismas que Delta está recuperando activamente, con el EBIT ya previsto para casi duplicarse para mediados de 2027. Una refinería que compensa parcialmente los márgenes de refino, un balance con grado de inversión con la deuda neta reducida un 20% interanual, y una base de demanda que se mantuvo ante shocks geopolíticos, todo ello respalda el argumento de que esto es una recuperación de márgenes, no una erosión de márgenes.

Las mejores ideas de Wall Street no permanecen ocultas por mucho tiempo. Detecta mejoras de calificación de analistas, resultados que superan expectativas y sorpresas en ingresos de miles de acciones en el momento en que ocurren con TIKR de forma gratuita →

¿Debería invertir en Delta Air Lines?

La única manera de saberlo realmente es analizar los números tú mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente esa pregunta.

Consulta las acciones de Delta Air Lines y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan para los ingresos y las ganancias en los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo están en tendencia alcista o bajista.

Puedes crear una lista de seguimiento gratuita para monitorear Delta Air Lines junto con todas las demás acciones en tu radar. No se requiere tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede a las herramientas profesionales para analizar las acciones de DAL en TIKR de forma gratuita →

También te puede interesar

El objetivo de Trump pasa a la ofensiva ante la amenaza de procesamiento judicial

Lanzamientos institucionales de Ethereum para llevar las finanzas tradicionales a la blockchain