Bitcoin se queda estancado mientras las proyecciones de la Fed cambian a un 54% de probabilidad de subidas de tipos este año

La configuración macroeconómica de Bitcoin para 2026 acaba de pasar de esperar un alivio a cotizar una nueva amenaza.

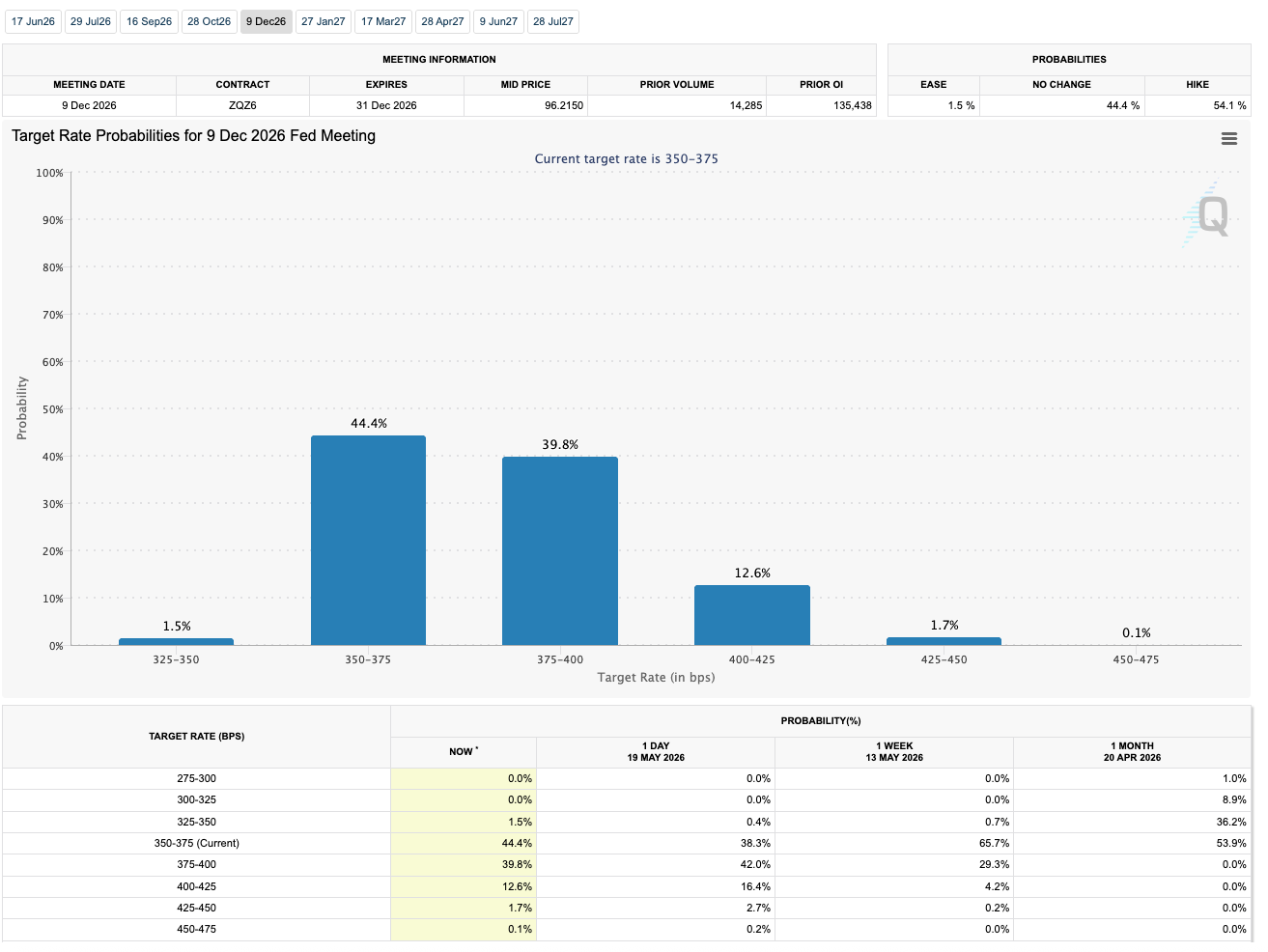

A partir del 20 de mayo de 2026, CME FedWatch mostró un 54,1% de probabilidad de una subida de tasas en la reunión del Comité Federal de Mercado Abierto de diciembre de 2026, frente a un 44,4% de probabilidades de no cambio y solo un 1,5% de probabilidades de flexibilización.

Gráfico de probabilidad de la tasa objetivo de la Fed que muestra que los mercados cotizan un 54% de probabilidades de subidas de tasas en 2026. (Fuente: CME FedWatch)

Gráfico de probabilidad de la tasa objetivo de la Fed que muestra que los mercados cotizan un 54% de probabilidades de subidas de tasas en 2026. (Fuente: CME FedWatch)

Para Bitcoin, la señal importante es la dirección del movimiento, no la precisión de un snapshot del mercado de futuros.

La operación que muchos holders esperaban era simple: la inflación se enfriaría, la Reserva Federal eventualmente flexibilizaría, la liquidez mejoraría y Bitcoin se beneficiaría tanto de su narrativa de dinero duro como de su nuevo punto de acceso en cuentas de corretaje a través de ETFs de spot.

Ese escenario ahora tiene un oponente más difícil: un mercado de tasas que ha dejado de tratar el dinero más fácil como el siguiente paso obvio.

El último ancla de política de la Fed eleva las apuestas. El 29 de abril, el banco central mantuvo su rango objetivo en 3,50% a 3,75%.

Si los futuros de diciembre se inclinan hacia un rango objetivo más alto desde allí, el mercado está debatiendo un nuevo endurecimiento en lugar de solo menos recortes.

Eso convierte a Bitcoin cerca de $77.000 en algo más que un nivel de precio. Se convierte en una prueba de si la demanda de BTC de la era ETF puede absorber un dólar más fuerte, rendimientos del Tesoro más altos y salidas de fondos visibles al mismo tiempo.

La trampa macro se abrió bajo la operación ETF

El movimiento de tasas ya se está manifestando fuera del cripto. La curva del Departamento del Tesoro del 19 de mayo mostró el rendimiento a 10 años en 4,67%, el de 20 años en 5,19% y el de 30 años en 5,18%.

Esos niveles hacen que el efectivo y la deuda pública sean más competitivos frente a los activos que no generan ingresos.

Al mismo tiempo, Reuters informó que el dólar se encaminaba hacia su mayor ganancia semanal en más de dos meses, ya que el aumento de los precios de la energía y los rendimientos del Tesoro impulsaron las apuestas de subida de la Fed. El informe señaló que los operadores estaban cotizando entonces más del 55% de probabilidades de una subida en diciembre.

Para Bitcoin, esa combinación debilita el argumento de liquidez desde varios frentes. Un rendimiento a 10 años más alto eleva el listón para mantener un activo volátil sin rendimiento.

Un dólar más fuerte endurece las condiciones financieras globales. Un camino de la Fed que se inclina de nuevo hacia las subidas retrasa la historia de dinero más fácil que ayudó a sostener el apetito por el riesgo.

El snapshot actual del mercado muestra cuán grande se ha vuelto la prueba. La página de mercado agregada de CryptoSlate mostró el mercado cripto cerca de $2,57 billones, con un volumen de 24 horas de alrededor de $70,49 mil millones y la dominancia de BTC en 60,3%.

Su página de precio de Bitcoin muestra BTC alrededor de $77.300 el 20 de mayo, aproximadamente un 38,7% por debajo de su máximo histórico de octubre de 2025.

| Señal | Snapshot actual | Por qué importa para Bitcoin |

|---|---|---|

| Snapshot de FedWatch de diciembre de 2026 | 54,1% de probabilidades de subida, 44,4% de probabilidades de no cambio, 1,5% de probabilidades de flexibilización | El mercado de futuros está tratando el nuevo endurecimiento como más probable que el alivio. |

| Rango objetivo de la Fed | 3,50% a 3,75% | Una subida desde aquí marcaría una nueva presión tras la pausa de abril. |

| Rendimiento del Tesoro a 10 años | 4,67% el 19 de mayo | Los mayores rendimientos libres de riesgo elevan el listón para la exposición a BTC. |

| Precio de Bitcoin | Cerca de $77.300 el 20 de mayo | BTC está cerca de la zona de soporte que ahora soporta la prueba macro. |

| Flujos de ETFs de Bitcoin spot de EE. UU. | $648,6 millones de salida el 18 de mayo, $331,1 millones de salida el 19 de mayo | La demanda de ETF es la válvula de presión visible para la exposición institucional. |

Antes de los ETFs de spot, la sensibilidad macroeconómica de Bitcoin era más difícil de leer a través de la fontanería tradicional de cartera. El precio, los derivados, la liquidez de Stablecoins y los flujos de exchanges contaban, pero no mostraban el mismo comportamiento de envoltura regulada que los inversores en renta variable y bonos ya entienden.

La era ETF cambió eso. Los fondos de Bitcoin de spot dieron a los inversores una forma familiar de mantener BTC, y también le dieron al mercado un marcador diario de la demanda marginal.

Ese marcador ha vuelto a ponerse en rojo. Farside Investors mostró que los ETFs de Bitcoin spot de EE. UU. registraron $648,6 millones en salidas el 18 de mayo y otros $331,1 millones el 19 de mayo.

En conjunto, eso es casi $980 millones saliendo de los productos en dos días de trading. El movimiento siguió a la cobertura anterior de CryptoSlate que mostraba $1.000 millones en salidas semanales que pusieron fin a una racha de entradas de seis semanas.

Esa inversión de flujos no prueba que el canal de demanda de ETF haya desaparecido. Muestra que la base de compradores se ha vuelto más fácil de someter a pruebas de estrés.

Si los mayores rendimientos y un dólar más fuerte siguen atrayendo capital hacia activos defensivos o generadores de ingresos, los flujos de ETFs de spot pueden mostrar si la demanda regulada de Bitcoin está haciendo una pausa, rotando o simplemente esperando la próxima señal macro.

La distinción es importante. Una salida temporal después de un período de entradas fuerte parecería una gestión del riesgo.

Un período más prolongado de reembolsos mientras las probabilidades de subida de la Fed se mantienen elevadas apuntaría a algo más incómodo para los alcistas: la demanda de la era ETF puede ser más sensible a las tasas de lo que la narrativa del dinero duro por sí sola sugiere.

El mapa de precios de Bitcoin ahora forma parte de la historia de la Fed

La zona de $76.000 se ha convertido en la zona de soporte a corto plazo a vigilar, con una ruptura que aumenta el riesgo de una caída hacia $70.000.

Al alza, el fracaso en recuperar la zona de $82.000 ha impedido que el rally supere un nivel que haría que la debilidad más reciente pareciera una consolidación rutinaria.

Esos niveles ahora tienen un significado macro. Una consolidación cerca de $76.000 a $77.000 mientras las salidas de ETF continúan y los rendimientos del Tesoro se mantienen elevados sugeriría que la demanda estructural sigue absorbiendo la presión.

No zanjaría el debate del oro digital, pero mostraría que los compradores están dispuestos a defender BTC incluso cuando la historia de los recortes de tasas está perdiendo fuerza.

Una ruptura enviaría una señal diferente. Haría que las recientes salidas de ETF parecieran menos una hesitación táctica y más un canal de transmisión del mercado de bonos hacia Bitcoin.

En esa versión de la historia, BTC opera menos como una simple cobertura contra la inflación y más como un activo de liquidez cuyo comprador marginal sigue siendo sensible a las mismas fuerzas que mueven la renta variable, el crédito, el dólar y los bonos del Tesoro.

Esa es la parte incómoda de la integración de Bitcoin en el sistema financiero convencional. El envoltorio ETF no solo trajo más capital al mercado.

Hizo que Bitcoin fuera más fácil de comparar con todo lo demás que una cartera puede poseer. Cuando los bonos del Tesoro ofrecen rendimientos más altos y el dólar está subiendo, BTC tiene que justificar su lugar en las carteras sin depender solo de la promesa de un alivio de liquidez futuro.

Esto no invalida el caso de escasez a largo plazo de Bitcoin. Un mercado preocupado por la inflación, los déficits y la deuda soberana puede seguir dejando espacio para un activo de oferta fija.

Pero ese argumento es más fácil de mantener a lo largo de los años que a lo largo de los días de trading. A corto plazo, los ETFs, los rendimientos y el dólar están estableciendo la prueba.

La próxima señal es si las salidas se convierten en un patrón

Una subida en diciembre no rompería automáticamente Bitcoin. La advertencia más práctica es que el mercado ha comenzado a cotizar un castigo antes de que muchos holders hayan terminado de posicionarse para el alivio.

Eso hace que los próximos puntos de datos sean inusualmente importantes. Si el precio de FedWatch se mantiene por encima del 50% para una subida en diciembre, la presión macro sigue activa.

Si los rendimientos del Tesoro o el dólar siguen subiendo, el listón para la exposición a BTC se mantiene alto. Si las salidas de ETF continúan, el canal de demanda institucional que respaldó la adopción generalizada de Bitcoin parecerá más cíclico de lo que muchos alcistas esperaban.

El camino opuesto sigue siendo posible. Una retirada en los rendimientos, un dólar más suave o un retorno a las entradas de ETF debilitarían rápidamente la interpretación bajista.

Una recuperación de la zona de $82.000 también cambiaría el tono, especialmente si ocurriera mientras las probabilidades de subida de tasas se mantuvieran elevadas.

Por ahora, Bitcoin está atrapado entre dos afirmaciones sobre lo que se ha convertido. Una dice que el BTC de la era ETF está madurando hacia un activo macro que puede sobrevivir a una recalibración agresiva de la Fed porque la demanda estructural es más profunda que antes.

La otra dice que el nuevo canal de acceso ha hecho a Bitcoin más expuesto a la misma matemática de asignación que gobierna los activos de riesgo convencionales.

El mercado está poniendo a prueba ambas afirmaciones en tiempo real. Una curva de futuros de la Fed que ha dejado de cotizar alivio y ha comenzado a cotizar un nuevo endurecimiento ha convertido la zona de $76.000 a $77.000 de Bitcoin en el lugar donde la tesis de la era ETF tiene que demostrar su resiliencia.

The post Bitcoin is left stranded as Fed projections flip to 54% chance of rate hikes this year appeared first on CryptoSlate.

También te puede interesar

Glassnode dice que el riesgo cuántico de Bitcoin abarca 1,92M BTC

Informe diario on-chain de MEXC: Las actas de la Fed advierten sobre riesgos de inflación

El proyecto de ley que extiende la validez del DNI de la República Popular China de 3 a 5 años es aprobado por la Cámara de Representantes