Η μετοχή της Netflix υποχωρεί 34% από τα υψηλά της, παρά το ρεκόρ στις ταμειακές ροές

Βασικά Στοιχεία για τη Μετοχή της Netflix

- Εύρος 52 Εβδομάδων: $70 – $129

- Τρέχουσα Τιμή: $78

- Στόχος Αναλυτών: $114

- Υψηλός Στόχος Αναλυτών: $151

- Στόχος Μοντέλου TIKR: $158

- Ανάπτυξη Εσόδων Α' Τριμήνου 2026: 16%

- Λειτουργικό Περιθώριο Α' Τριμήνου 2026: 32%

- Καθοδήγηση 2026 για Ελεύθερες Ταμειακές Ροές: ~$12,5 δισεκατομμύρια, αυξημένη από ~$11 δισεκατομμύρια

Τώρα Σε Ζωντανή Μετάδοση: Ανακαλύψτε πόσο περιθώριο ανόδου θα μπορούσαν να έχουν οι αγαπημένες σας μετοχές χρησιμοποιώντας το νέο Μοντέλο Αποτίμησης της TIKR (Είναι δωρεάν)>>>

Πώς Μοιάζει μια Πτώση 34% Όταν η Επιχείρηση Δεν Έχει Προβλήματα

Η Netflix (NFLX) ανακοίνωσε ισχυρά αποτελέσματα πρώτου τριμήνου τον Απρίλιο. Τα έσοδα αυξήθηκαν κατά 16% σε ετήσια βάση στα $12,25 δισεκατομμύρια, το λειτουργικό περιθώριο διευρύνθηκε στο 32%, και η εταιρεία εισέπραξε προμήθεια ακύρωσης ύψους $2,8 δισεκατομμυρίων αφού απέσυρε την προσφορά της για την Warner Bros. Discovery. Οι μετοχές διαπραγματεύτηκαν για λίγο πάνω από $108 εκείνη την ημέρα.

Έκτοτε, η μετοχή δεν έχει κάνει σχεδόν τίποτα άλλο από το να πέφτει. Τώρα διαπραγματεύεται περίπου στα $78, σε χαμηλό 52 εβδομάδων και περίπου 34% κάτω από το υψηλό της νωρίτερα φέτος.

Πτώσεις Μετοχής Netflix. (TIKR)

Πτώσεις Μετοχής Netflix. (TIKR)

Το γράφημα περιγράφει την ιστορία καλύτερα από οποιονδήποτε τίτλο. Η Netflix πέρασε τον Ιανουάριο και τον Φεβρουάριο ολισθαίνοντας σε μια πτώση στα μέσα του διψήφιου αριθμού, ανέκαμψε το μεγαλύτερο μέρος αυτού του εδάφους μέχρι τον Απρίλιο, και στη συνέχεια υποχώρησε απότομα αμέσως μετά την ανακοίνωση του Α' τριμήνου και δεν σταμάτησε ποτέ πραγματικά. Το πιο απότομο σκέλος της πτώσης συνέβη μεταξύ τέλους Απριλίου και Ιουνίου, πολύ αφότου οι πραγματικοί αριθμοί κερδών ήταν ήδη γνωστοί.

Αυτός ο χρονισμός έχει σημασία, καθώς δεν επρόκειτο απλώς για ένα κακό τρίμηνο. Ήταν μια αργή απομείωση που οδήγησε από μια καθοδήγηση Β' τριμήνου που ήταν κάτω από τις εκτιμήσεις των αναλυτών, η αποχώρηση του συνιδρυτή Reed Hastings από τη θέση του προέδρου του διοικητικού συμβουλίου τον Ιούνιο, και η παραμένουσα επιφυλακτικότητα που έμεινε από τη συμφωνία της Warner Bros. που ναυάγησε.

Κανένα από αυτά δεν είναι ένδειξη ότι η υποκείμενη επιχείρηση επιδεινώνεται. Είναι το είδος των πιέσεων που οδηγούνται από το κλίμα που συσσωρεύονται όταν μια μετοχή διαπραγματεύεται με πολλαπλασιαστή premium και η αγορά σταματά να της δίνει το περιθώριο αμφιβολίας.

Δείτε τις προβλέψεις ανάπτυξης και τους στόχους τιμής των αναλυτών για τη μετοχή της Netflix (Είναι δωρεάν) >>>

Γιατί το Γράφημα Ταμειακών Ροών Αφηγείται Μια Διαφορετική Ιστορία Από το Γράφημα Τιμής

Αν η επιχείρηση της Netflix πραγματικά αποδυναμωνόταν, οι ελεύθερες ταμειακές ροές θα ήταν το πρώτο μέρος που θα φαινόταν. Αντίθετα, συνέβη το αντίθετο.

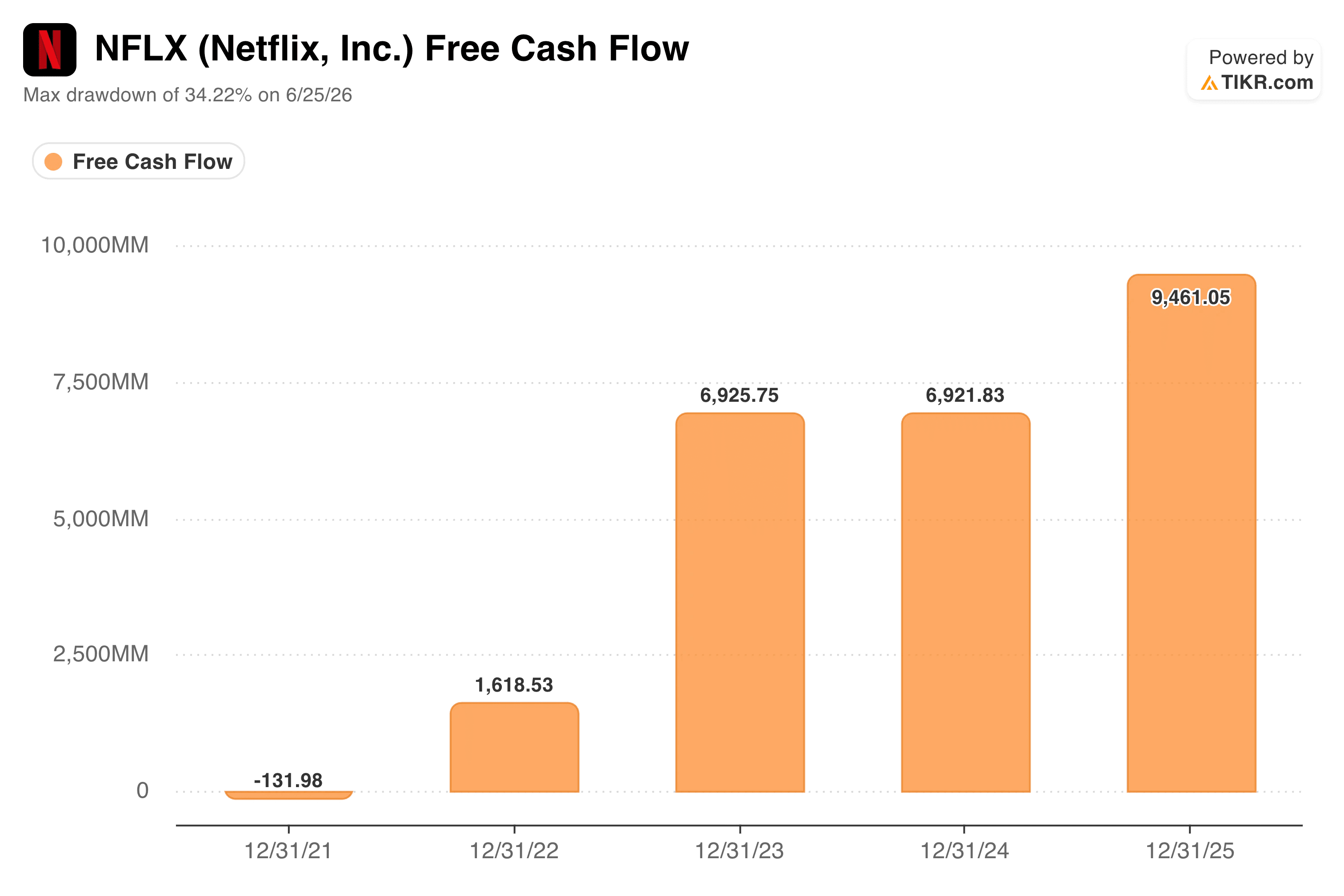

Ελεύθερες Ταμειακές Ροές Netflix. (TIKR)

Ελεύθερες Ταμειακές Ροές Netflix. (TIKR)

Οι ελεύθερες ταμειακές ροές μετακινήθηκαν από περίπου αρνητικές $130 εκατομμύρια το 2021 σε περίπου $9,5 δισεκατομμύρια το 2025, συμπεριλαμβανομένων δύο πιο σταθερών ετών ενδιάμεσα πριν αυξηθούν ξανά. Η Netflix έχει επίσης αυξήσει την καθοδήγησή της για τις ελεύθερες ταμειακές ροές του 2026 σε περίπου $12,5 δισεκατομμύρια, από την προηγούμενη εκτίμησή της για περίπου $11 δισεκατομμύρια, κυρίως χάρη στην προμήθεια τερματισμού της Warner Bros. που εισρέει.

Αυτή είναι μια επιχείρηση που παράγει ουσιαστικά περισσότερα μετρητά κάθε χρόνο, ακριβώς τη στιγμή που η μετοχή έχει κοπεί κατά το ένα τρίτο.

Η ασυνέπεια είναι το ζητούμενο. Μια ανοδική γραμμή ελεύθερων ταμειακών ροών παράλληλα με μια πτωτική τιμή μετοχής συνήθως υποδηλώνει ότι η αγορά δεν αμφισβητεί τους τρέχοντες αριθμούς.

Αμφισβητεί πόσους πολλαπλασιαστές αξίζουν αυτοί οι αριθμοί στο μέλλον, ειδικά με ένα βαρύτερο πρόγραμμα απόσβεσης περιεχομένου που επιβαρύνει το πρώτο εξάμηνο του 2026 και η πλήρης σαφήνεια για αυτό δεν θα έρθει μέχρι το δεύτερο εξάμηνο του έτους.

Υπολογίστε άμεσα την εύλογη αξία μιας εταιρείας (Δωρεάν με το TIKR) >>>

Τι Λέει το Μοντέλο Αποτίμησης;

Το μοντέλο της TIKR χρησιμοποιεί μια τρέχουσα τιμή $78 έναντι μιας μέσης τιμής-στόχου περίπου $158, υποδηλώνοντας μια πιθανή συνολική απόδοση περίπου 100% και μια ετήσια απόδοση περίπου 17% τα επόμενα τέσσεραμισι χρόνια.

Μοντέλο Αποτίμησης Netflix. (TIKR)

Μοντέλο Αποτίμησης Netflix. (TIKR)

Οι παραδοχές πίσω από αυτόν τον στόχο αξίζει να αναλυθούν αντί να ληφθούν ως έχουν. Η μέση περίπτωση του μοντέλου προβλέπει την ανάπτυξη εσόδων να επιβραδύνεται στο περίπου 10% ετησίως, πολύ κάτω από το 16% που ανακοίνωσε μόλις η Netflix, ενώ το περιθώριο καθαρού κέρδους διευρύνεται στο χαμηλό 30% από το χαμηλό 20% στο ίδιο διάστημα.

Αυτό είναι ένα σημαντικό στοίχημα ότι η διεύρυνση του περιθωρίου θα κάνει περισσότερη δουλειά από την ανάπτυξη της τοπ γραμμής από εδώ και πέρα, κάτι που ευθυγραμμίζεται με την κατεύθυνση των σχολίων της ίδιας της Netflix: δύναμη τιμολόγησης, μια κλιμακούμενη διαφημιστική επιχείρηση και λειτουργική μόχλευση, αντί για μια επιστροφή στην εποχή που τροφοδοτούνταν από την ανάπτυξη συνδρομητών πριν από μερικά χρόνια.

Αξίζει επίσης να σημειωθεί ότι το μοντέλο υποθέτει ότι η συμπίεση του P/E συνεχίζεται, και δεν αντιστρέφεται, κατά το παράθυρο πρόβλεψης. Με άλλα λόγια, ο στόχος δεν απαιτεί από τη Wall Street να ερωτευτεί ξανά τους πολλαπλασιαστές της Netflix. Απλώς απαιτεί από την επιχείρηση να συνεχίσει να αναπτύσσεται στην τιμή που πληρώνουν ήδη οι επενδυτές.

Ο ίδιος ο στόχος συναίνεσης των αναλυτών βρίσκεται ουσιαστικά χαμηλότερα, περίπου στα $114, γεγονός που υποδηλώνει ότι οι αναλυτές είναι λιγότερο πρόθυμοι από το μοντέλο της TIKR να υποθέσουν ότι ο συνδυασμός διεύρυνσης περιθωρίου και σταθερότητας πολλαπλασιαστών θα εξελιχθεί ομαλά.

Αξίζει να Επενδύσετε στη Μετοχή της Netflix

Η πτώση της Netflix μοιάζει πολύ περισσότερο με επαναφορά της αποτίμησης παρά με προειδοποιητικό σημάδι για την επιχείρηση. Τα έσοδα εξακολουθούν να αυξάνονται με διψήφιο ρυθμό, τα περιθώρια διευρύνονται και η καθοδήγηση για τις ελεύθερες ταμειακές ροές μόλις αυξήθηκε, όχι μειώθηκε.

Το πραγματικό ερώτημα είναι αν τα επόμενα τρίμηνα, ξεκινώντας από τα κέρδη του Β' τριμήνου, μπορούν να πείσουν την αγορά ότι η επιβάρυνση από την απόσβεση περιεχομένου είναι προσωρινή και όχι διαρθρωτική. Στους επενδυτές που είναι άνετοι με αυτή την αβεβαιότητα προσφέρεται ένα πολύ ευρύτερο σημείο εισόδου από αυτό που διαπραγματευόταν η Netflix εδώ και χρόνια.

Αναλύστε τη Netflix στο TIKR Δωρεάν →

Αναζητάτε Νέες Ευκαιρίες;

- Δείτε ποιες μετοχές αγοράζουν δισεκατομμυριούχοι επενδυτές ώστε να ακολουθήσετε το έξυπνο χρήμα.

- Αναλύστε μετοχές σε μόλις 5 λεπτά με την ολοκληρωμένη και εύχρηστη πλατφόρμα της TIKR.

- Όσο περισσότερες πέτρες αναποδογυρίζετε… τόσες περισσότερες ευκαιρίες θα ανακαλύψετε. Αναζητήστε πάνω από 100.000 παγκόσμιες μετοχές, κορυφαίες παγκόσμιες επενδυτικές θέσεις και πολλά άλλα με το TIKR.

Αποποίηση Ευθύνης:

Λάβετε υπόψη ότι τα άρθρα στο TIKR δεν προορίζονται να χρησιμεύσουν ως επενδυτική ή οικονομική συμβουλή από την TIKR ή την ομάδα περιεχομένου μας, ούτε αποτελούν συστάσεις για την αγορά ή πώληση οποιωνδήποτε μετοχών. Δημιουργούμε το περιεχόμενό μας με βάση τα δεδομένα επενδύσεων του TIKR Terminal και τις εκτιμήσεις των αναλυτών. Η ανάλυσή μας ενδέχεται να μην περιλαμβάνει πρόσφατα νέα εταιρειών ή σημαντικές ενημερώσεις. Η TIKR δεν κατέχει θέση σε καμία από τις αναφερόμενες μετοχές. Ευχαριστούμε που διαβάσατε, και καλές επενδύσεις!

Μπορεί επίσης να σας αρέσει

Η MRC, ISP με υποστήριξη της Allied, ξεκινά την ανάπτυξη σε επιχειρησιακό επίπεδο και σχεδιάζει επαρχιακή επέκταση

Ο όγκος πωλήσεων ενέργειας της Meralco στο Β' τρίμηνο σημειώνει μικρή άνοδο λόγω των υψηλότερων θερμοκρασιών

Δύο συνταξιούχοι, ίδιο εισόδημα. Μόνο ο ένας, ο οποίος υπέβαλε φόρμα για γεγονός που αλλάζει τη ζωή, διατήρησε το χαμηλότερο ασφάλιστρο.

Νέες τάσεις

ΠερισσότεραΖωντανά νέα 24/7

Περισσότερα